ශ්රී ලංකාවේ ආර්ථික අර්බූධය සම්බන්ධයෙන් ලියැවී ඇති “නව යුගයක පිවිසුම් මග - ආණ්ඩු ක්රම වෙනස” කෘතිය

‘අර්ථ ගවේෂකයෝ’ වරලත් ගණකාධිකාරීන් වන පී.ඊ.මැතිව් සහ සමාගමේ සමාජ වගකීම් ප්රකාශනයක් ලෙස නිකුත් වූ වරලත් ගණකාධිකාරී ආර්.ඒ.ජයවීර විසින් සම්පාදිත කෘතියකි.

02. රාජ්ය පාලනයේ නවමාදිලිය

වංචා-දූෂණයන්ට ඉඩ නොලැබෙන, විනිවිද භාවයෙන් යුත් කාර්යශුර රාජ්ය යාන්ත්රණයක් ගොඩනගා ගැනීම සඳහා මුදුන් මට්ටමේ කළයුතු තීරණාත්මක වෙනස්කම් කෙරෙහි දැන් අපගේ අවධානය යොමු කරමු. ජාතික මට්ටමේ රාජ්ය සංවිධාන සටහන නැවත ඇඳ ගැනීම හා අප මුහුණ දී සිටින කාලීන අභියෝගයන් ජයගැනීම සඳහා නව ආයතන හා සංවිධාන ආකෘති නිර්මාණය කිරීම ඊට අයත්ය.

අපට ඇත්තේ ආයතනවල අඩුවක් නොවේ. පවරන වගකීම අවංකව ඉටු නොකිරීම හා මහජනයා විෂයෙහි යුක්තිය ඉටු කිරීමට අවශ්ය පමණට බලය නොපැවරීම හෝ බලය අයුතු ලෙස යොදා ගැනීම පිළිබඳ ප්රශ්නයකි. කොතෙක් ආයතන තිබුණ ද, මෙහි යෝජනා කරනු ලබන ආයතන වලින් පිරවිය යුතු හිස් තැනක් තිබේ. එම ආයතන වලට පත්කරනු ලබන නිලධාරීන්ට අවංකව හා නොබියව වැඩ කිරීම සඳහා අවශ්ය වරම, අධිකාරය හා අභිමානය ලබා දිය යුතුය. ඔවුන් පාර්ලිමේන්තුව හරහා මහජනයාට වගකිව යුතුය. මේ සාකච්ඡාව දිගහැරෙන්නේ පහත දැක්වෙන පරිදි ය.

- අමාත්ය මණ්ඩලය සහ අමාත්යාංශ

- ජාතික සැලසුම් සභාව

- රාජ්ය ආදායම් අධිකාරිය

- රාජ්ය සේවා කළමනාකරණ අධිකාරිය

- රාජ්ය මානව සම්පත් සංවර්ධන අධිකාරිය

- ජාතික කාර්යසාධන නියාමන අධිකාරිය

- ජාතික පොදු දේපළ භාරකාර සංරක්ෂණ අධිකාරිය

- ආංශික අධිකරණ පද්ධතියක් - ගිණුම් උසාවි

1. අමාත්ය මණ්ඩලය සහ අමාත්යාංශ

රාජ්ය පාලනය කාර්යක්ෂම කිරීමද, රටේ සංවර්ධන අවශ්යතා හා ප්රමුඛතාද, සැලකිල්ලට ගෙන කිසියම් නිශ්චිත උපරිම සීමාවක් (20ක්) නොඉක්මවන පරිදි අමාත්යාංශ ලැයිස්තුවක් සහ ඒ එකිනෙක යටතට ගැනෙන දෙපාර්තමේන්තු හා ආයතන ලැයිස්තුවක් සකස් කිරීම කාලීන අවශ්යතාවකි. තාර්කික වන්නාවූද, උනන්දුවන සියලු පාර්ශ්වයන්ට පිළිගත හැකිවන්නාවූද, නිශ්චිත අමාත්යංශ ගණනාවකින් යුක්ත සංවිධාන ව්යුහයක් ස්ථාපිත කිරීමෙන්, වැඩ ද්විගුණ වීම හා සම්බන්ධීකරණ ගැටළු නිසා සිදුවන සම්පත් නාස්තිය වළකී. මුළු රට සඳහා ම වූ රාජ්ය සංවිධාන සටහන (State Organizational Chart) පටන්ගත යුත්තේ මෙතැනින්ය. එවැනි සංවිධාන ආකෘතියක් යටත් පිරිසෙයින් අවුරුදු 15 ක් නොවෙනස් ව තබාගත හැකි වනු ඇත. එමගින්:

- භාණ්ඩාගාර අය වැය පාලනය ද, රාජ්ය පරිපාලනය ද වඩාත් කාර්යක්ෂම වේ

- නව තොරතුරු තාක්ෂණ ක්රමවේදයන්ට රාජ්ය අය වැය හැසිරවීම පහසු වේ

- කාර්යක්ෂම, ස්වයංක්රීය සම්බන්ධීකරණයක් ඇති කළ හැකි වේ

- සේවා සැපයිම කඩිනම් වේ

- කුමක්, කොතැනින් කෙරෙන්නේ ද යන්න මහජනයාට හා අදාළ විවිධ පාර්ශවයන්ට නිතැතින්ම දැනගත හැකි වේ. (මේ සඳහා රාජ්ය සංවිධාන සටහන දැක්වෙන අත්පොතක් සහ වෙබ් පිටුවක් සකස් කළ හැකිය).

මෙලෙසින් තහවුරු කරනු ලබන රාජ්ය යාන්ත්රණයේ ස්ථාවරභාවය, දේශපාලන ස්ථාවරභාවයේ එක කොටසකි. දේශීය හා විදේශීය ආයෝජකයෝ ස්ථාවරභාවය පිළිබඳව සැලකිලිමත් වෙති.

සෑම අමාත්යාංශයක්, දෙපාර්තමේන්තුවක් හා ආයතනයක් සම්බන්ධයෙන්ම ඒ ඒ අමාත්යාංශය, දෙපාර්තමේන්තුව හෝ ආයතනය පවත්වාගෙන යා යුත්තේ ඇයි, පිහිටුවා තිබෙන්නේ කවර අරමුණකින්ද, ලබා ගන්නා ප්රතිඑල මොනවාද, ඒවායේ දායකත්වය කුමක්ද, යන මූලික ප්රශ්න නැවත නැවත විමසිය යුතුවේ. තම කාර්යය නිමවූ හෝ යල්පැන ගිය ආයතන වසා දැමීමටත් අළුත් ආයතන පටන් ගැනීමටත් බිය විය යුතු නැත.

එමෙන්ම, එක සමාන කාර්යයන් කරන්නාවූ හෝ එකම අරමුණ පෙරදැරි කරගත් ආයතන කීපයක් පවතින විට ඒවා ඒකාබද්ධ කිරීම මගින් වඩා කාර්යක්ෂම සේවයක් සැපයීමට හැකි වේ. සම්පත් අපතේයාම වළක්වා ගතහැකි වේ.

අකාර්යක්ෂම, නිෂ්ක්රිය හා නිෂ්පල ආයතන හඳුනා ගැනීමට, ගතානුගතික වත්මන් අය-වැය ක්රමය කිසිම රුකුලක් නොසපයයි. රුකුලක් නොසපයනවා පමණක් නොව ඒවායේ පැවැත්ම ප්රශ්න කිරීමකින් තොරව පිළිගනී. එම නිසා සෑම අවුරුදු පහකට වරක්ම ආයතනයක් හෝ වැඩ සටහනක් දිගටම පවත්වාගෙන යායුතුද යන්න විශේෂයෙන් විමසා බැලිය යුතුය. මේ විමර්ශනය, වාර්ෂික අය-වැය ඇස්තමේන්තු සකස් කිරීමේදී කරනු ලැබිය යුතු වූ විමසීමට වඩා ඉහළ සාර්ව මට්ටමින් කරනු ලබන්නක් විය යුතුය. මෙවැනි ක්රමයක් (Sunset Laws) ඇමෙරිකා එක්සත් ජනපදයේ ටෙක්සාස් ප්රාන්තයේ ක්රියාත්මක වේ.

රාජ්ය සංවිධාන සටහන නැවත ඇඳ ගැනීමත් සමග, කෘත්රිම මායිම් අනුව බෙදා වෙන් කර ඇති පරිපාලන ඒකක, ස්වාභාවික සාධක මත බෙදා ප්රතිනිර්මාණය කළ යුතුය. එවිට පටු බෙදීම්වලට ඉහළින්, ශ්රි ලාංකික අනන්යතාව හා ඒකීයභාවය පවත්වාගෙන යාමට හැකිවේ.

අමාත්යාංශ, දෙපාර්තමේන්තු හා රාජ්ය ආයතනවල නාමකරණය ද කාලීනව හා අවශ්යතා මත සකස් විය යුතුය. එක් එක් අමාත්යාංශයේ, දෙපාර්තමේන්තුවේ හා ආයතනයේ ප්රධාන කර්තව්යයට හා මෙභෙවරට උචිත වන්නාවූ ද, කාලින රාජ්ය පාලන මතිමතාන්තර හා එකඟවන්නාවූ ද, අන්තර් ජාතික පිළිගැනීම හා අනුගතවන්නා වූ ද නාමකරණයක් සකස් කළ යුතුය. උදාහරණයක් ලෙස කම්කරු අමාත්යාංශය හා කම්කරු දෙපාර්තමේන්තුව, මානව සම්පත් අමාත්යාංශය හා මානව සම්පත් දෙපාර්තමේන්තුව ලෙස නැවත නම් කළ යුතු නොවේද යන්න විමසා බැලීම වටී.

ආයතන නාමකරණය පමණක් නොව තනතුරු නාමකරණය ද නිවැරදි විය යුතුය. පසුගිය දශක කීපය තුළ තනතුරු දරන්නෝම අධි බලැති තනතුරු නාම ආරූඪ කර ගෙන සිටිති. තමා “මහජන සේවකයෙක්ය” යන අදහස තනතුර දරන්නාටත්, මහජනයාටත් ඒත්තු යන පරිදි තනතුරු නාම නැවත සකස් කළ යුතුය. (“ගම් මුලාදෑනි” යන තනතුරු නාමය, හැටේ දශකය මුල දී “ග්රාම සේවක” ලෙස වෙනස් කර පසු කලෙක “ග්රාම නිලධාරී” ලෙස නැවත වෙනස් කර තිබීම). බොහෝ දෙපාර්තමේන්තු හා ආයතනවල ජනරාල්වරු සිටිති. ඔරලෝසු බට්ටා දකුණට ගියා වැඩිය!

2. ජාතික සැලසුම් සභාව

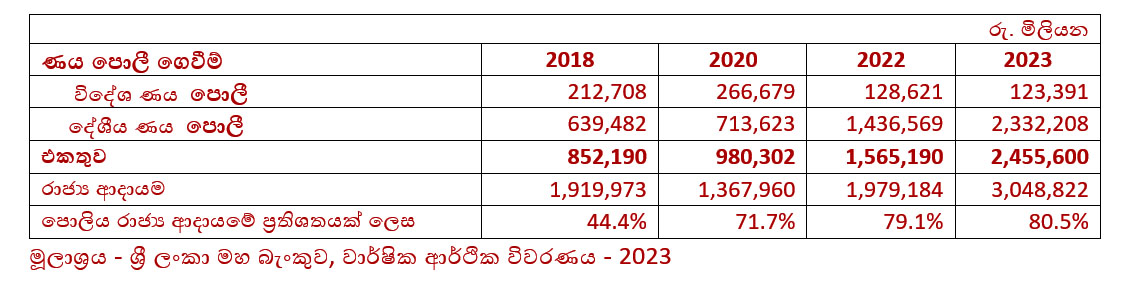

රටම හෙල්ලූ බරපතළ ආර්ථික අර්බුදයෙන් අප තවම නිදහස් වී නැත. මේ අර්බුදය, කලක් තිස්සේ ඒකරාශී වූ අර්බුද ගණනාවක ප්රතිපලයකි. අප දැන් මුහුණ පා සිටින අවාසනාවන්ත තත්ත්වයත් (දුකත්) ඊට හේතු වූ කාරණාත්, ඉන් මිදීමේ මාර්ගයත්, දුකින් මිදෙනු පිණිස අප යා යුතු තැනත් යන සතර ආර්ථික සත්යයන් (චතුරාර්ථික සත්යයන්) අපි හරියාකාරව අවබෝධ කර ගත යුත්තෙමු. එහිදී අපට යහපත් රාජ්ය පාලනයක මූලික ශික්ෂාවන් ලෙස සැලකිය හැකි අස්ථාන ආයෝජනයෙන් වැළකීම, අයෝග්ය සංග්රහයෙන් වැළකීම හා සාවද්ය පරිභෝජනයෙන් වැළකීම යන සිල්පද කඩ කර ඇති බව පෙනී යයි. සියලු සාධාරණ සීමා ඉක්මවා ගිය ණය බරකට අප යටවීමට එය හේතු වී තිබේ. එමෙන්ම අප මෙම උත්තුංග සිල්පද කඩ කරමින් මහා ප්රපාතයකට ඇද වැටෙමින් සිටින බව අපේ ආර්ථික හෝ රාජ්ය පාලන රේඩාර් වල සටහන් වූයේද නැත. නැත්නම් ඒ අනතුරු හැඟවීමේ සංඥා භාරව සිටි අය මර නින්දේ ඉන්නට ඇත. එසේත් නැත්නම් බොරු නින්දේ ඉන්නට ඇත. මේ මහා අර්බුදය අලස මන්දගාමී රාජ්ය යාන්ත්රණයට සම්බන්ධ වන්නේ මේ අවස්ථාවේදීය. විශාල වැය බරක් සහිත ප්රාග්ධන ව්යාපෘති සම්බන්ධයෙන් රාජ්ය යාන්ත්රණය තුළ සක්රිය රේඩාර් පිහිටුවීම අත්යවශ්ය වී තිබෙන්නේ එම නිසාය. අර්බුදයේ බරපතළකම දැක්වෙන දර්ශක අතරින් ණය පොලී ගෙවීම නමැති දර්ශකය දෙස බලමු.

රාජ්ය වියදම්වල සැලකිය යුතු කොටසක් පොලී ගෙවීම්ය. ණය පොළිය ප්රාග්ධන වියදම් හා සම්බන්ධය. නමුත් බොහෝ ණය අරගෙන තිබෙන්නේ ප්රාග්ධන වියදම් සඳහා පමණක් නොවේ.

රාජ්ය ආයතන හා රාජ්ය ව්යවසායන් (State Owned Enterprises) ටෙන්ඩර් පටිපාටියෙන් බැහැරව විදේශ ණය ලබාගෙන කරන්නාවූ ව්යාපෘතිවල පිරිවැය, බොහෝ විට රාජ්ය පිරිවැයක් ලෙස ගිණුම්ගත වන්නේ නැත. අය-වැය ලේඛනයේ අඩංගු නොකෙරෙන බැවින් පාර්ලිමේන්තුවේ සාකාච්ඡාවට පාත්ර වන්නේද නැත. නමුත් විදේශ ණයෙහි ඇපකරුවා රජයයි. රාජ්ය බැංකුවලින් රාජ්ය ව්යවසායන් ගන්නා ණයෙහිද ඇපකරු රජයයි. අවසානයේදී මේ ණයබර රජය විසින් පවරා ගන්නා අවස්ථා අපි දැක ඇත්තෙමු. රජයේ අය-වැයෙහි සඳහන් නොවන්නාවූ විදේශ ණය ද ඇතුළුව සියලු විදේශ ණය, ජාතික නැතහොත් ශ්රී ලංකා රාජ්යයේ ණයබරක් වන අතර එම ණය ගෙවන්නට සිදුවන්නේ රටට ලැබෙන විදේශ ආදායමෙනි. රටවැසියාගේ වෙනත් අවශ්යතාවන් කැප කිරීමෙනි. ආවස්තික පිරිවැයක් (opportunity cost) දරමිනි. එම නිසා, වියයුතු පරිද්දෙන්ම, ඉක්මණින් හෝ පසුව, එය ජාතික ප්රශ්නයක් හා අවදානමක් බවට පත්වේ. 2022 වර්ෂයේදී ඉන්ධන, ගෑස් හා ඖෂධ වැනි අත්යාවශ්ය ආනයන සීමා කර දිගු පෝලිම් ඇති කරමින් මුළු රටටම පෙනෙන්නට සැලැස්වූයේ මේ ජාතික අවදානමයි. පාර්ලිමේන්තුවේ අනුමැතියකින් තොරව විදේශ ණයට රජය ඇපකරුවකු වීම රාජ්ය මූල්ය පිළිබඳ පාර්ලිමේන්තු බලය අභිබවා යාමකි.

ටෙන්ඩර් පටිපාටියෙන් බැහැර ව්යාපෘති සඳහා ලබා ගන්නා, ද්විපාර්ශ්වික විදේශ ණය සම්බන්ධ බරපතළ ඛේදවාචකය නම් යටත් පිරිසෙයින් එම ණය මුදල ලංකාවේ බැංකුවකට එන්නේවත් නැති එකය. අනෙක් කරුණ, ණය මුදල සූදානම් කර දෙන විදේශීය පාර්ශවයම කොන්ත්රාත්කරුවන්ද නම් කිරීමය. විදේශ බැංකුවකම තබා ගන්නා ණය මුදලින් විදේශ කොන්ත්රාත්කරුගේ බිල්පත් ගෙවයි. කොන්ත්රාත්කරුගේ බිල්පත් සහතික කිරීම පමණක් ලංකාවේදී සිදු වේ. ණය ගෙවීමේ අවදානම රක්ෂණය කරන්නේද විදේශීය රක්ෂණ සමාගමකි. රක්ෂණ වාරිකය ගෙවන්නේද විදේශ බැංකුවයි. මේ වාරිකය මුළු ව්යපෘති පිරිවැයෙන් 14% ක් පමණ වන අවස්ථා තිබේ! ඒ සියල්ල ශ්රී ලංකා රාජ්යයේ බැඳීම් ය. මහජනයාගේ කරපිට පැටවෙන බරය.

ප්රාග්ධන ව්යාපෘතිවල පිරිවැය, අධිතක්සේරු කර තිබීම බොහෝ අවස්ථාවල සාකච්ඡාවට ලක් වී තිබෙන කරුණකි. ජාත්යන්තර මූල්ය අරමුදලේ Sri Lanka Technical Assistance Report – Governance Diagnostics Assessment - සැප්තැම්බර් 2023 වාර්තාවේ 19වන පිටුවේ ලංකාවේ මහාමාර්ග කිලෝමීටරයක් ඉදිකිරීමේ පිරිවැය, ගෝලීය සාමාන්ය පිරිවැය මෙන් තුන්ගුණයක් බව සඳහන් කර තිබේ. මේ වූකලී ඉතාමත් ඉහළ මට්ටමේ දූෂණය පිලිබඳ එක් උදාහරණයකි, මුළු රටම ගිලගෙන තිබෙන්නාවූ වසංගතයකි. එහි දිග පළල පෙන්වීමට කෙළවරක් නැති සිද්ධි අධ්යයන ඉදිරිපත් කළ හැකිය, ඉදිරිපත් කර තිබේ.

කෙනෙකුගේ සිත් සසල කරවන කරුණ නම් මධ්යකාලීන හා දිගුකාලීන ප්රාග්ධන ව්යාපෘතිවලින් පවා අපේක්ෂිත ප්රතිලාභ නොලැබීමයි. සෑම ප්රාග්ධන ව්යාපෘතියක් සඳහාම සැබවින්ම ජනනය වූ ප්රතිලාභ පදනම් කරගෙන කාර්යක්ෂමතාව හා පලදායිතාව ආගණනය කෙරෙන පසුවිපරමක් කළ යුතුය. එවැනි පසු විපරම් වාර්තා එකතුවක්, සංවර්ධන සැලසුම් ක්රියාවලිය සඳහා මාහැඟි අත්පොතක් වනු ඇත.

මේ මහා පරිහානීය ඛේදවාචකය ජය ගැනීමට තිබෙන ආයතනික විසඳුම ජාතික සැලසුම් සභාවක් (National Planning Council) ස්ථාපිත කිරීමය. ජාතික සැලසුම් සභාව පාර්ලිමේන්තු පනතකින් ස්ථාපනය කළ යුතුය. පොදුවේ පිළිගත හැකිවීම පිණිස සභාවේ සාමාජිකයින්ගේ පත්වීම් ව්යවස්ථාදායක සභාවේ නිර්දේශයෙන් කළ යුතුය. ජාතික සැලසුම් සභාවේ සංයුතිය සකස්විය යුත්තේ ව්යාපෘති ඇගැයීම හා ජාතික ආර්ථික ලාභදායීත්වය යන විෂයයන්හි හා ජාතික අභිවෘද්ධියට බලපාන වෙනත් විවිධ ක්ෂේත්රවල ප්රවීනයන් නියෝජනය වන පරිද්දෙනි. සභාවේ කාර්ය මණ්ඩලය ද දැන උගත් වෘත්තිකයින්ගෙන් සමන්විත විය යුතුය. ජාතික ක්රමසම්පාදන දෙපාර්තමේන්තුව ඇතුළු ඕනෑම රාජ්ය හෝ පෞද්ගලික ආයතනයකින් ලිපි ලේඛන හා තොරතුරු ගෙන්වා ගැනීමේ බලයක් ඊට තිබිය යුතුය.

අමාත්ය මණ්ඩලයේ අනුමැතියට ඉදිරිපත් කරන සෑම ප්රාග්ධන ව්යාපෘතියක්ම මෙම සභාවෙන් නිර්දේශ විය යුතුය. එමෙන්ම සෑම ප්රාග්ධන ව්යාපෘතියක්ම ක්ෂේත්රීය හා ජාතික සැලසුම් සමග අනුගත වන බව තහවුරු කර ගැනීම එහි වගකීමක් වේ. ඒ හා සමාන කටයුතු ඉෂ්ඨ කළ සංවිධාන ව්යූහයන් මීට පෙර තිබී ඇත. එනිසා එවැන්නක් පිහිටුවීම අළුත්ම හා නුහුරු දෙයක් වන්නේ නැත.

- ප්රාග්ධන ව්යාපෘතියක් යනු සංකීර්ණ ක්රියාවලියකි. සෑම ප්රාග්ධන ව්යාපෘතියක්ම ජාතික ක්රමසම්පාදන දෙපාර්තමේන්තුව තුළ මනා විශ්ලේෂණයට පාත්ර විය යුතු ය. ව්යාපෘති යෝජනා අධ්යයනය කිරීමේ ක්රමවේදය හා අදියරයන් වෙනමම විස්තර කළ හැකි ය. ව්යාපෘති යෝජනාවක් ජාතික සැලසුම් සභාවේ අනුමැතිය සඳහා ඉදිරිපත් කිරීමේ දී ජාතික ක්රමසම්පාදන දෙපාර්තමේන්තු නිර්දේශය අත්යවශ්ය විය යුතුය. විදේශ සම්පත් සඳහා ඉදිරිපත් විය හැක්කේ එසේ නිර්දේශ වන ව්යාපෘති පමණි.

- අමාත්ය මණ්ඩලයේ අනුමැතියට එවැනි ව්යාපෘති යෝජනා ඉදිරිපත් කිරීමේ දී ජාතික ක්රමසම්පාදන දෙපාර්තමේන්තු ඇගැයීම් වාර්තා සහ ඒවා සම්බන්ධයෙන් ජාතික සැලසුම් සභාවේ නිරීක්ෂණ හෝ නිර්දේශ ද ඉදිරිපත් විය යුතුය.

- අනුමැතිය සඳහා ව්යාපෘති ඉදිරිපත් කිරීමේ දී ඒවායේ නිල භාරකාරත්වය දරන ආයතනයද, නිම කිරීමේ කාලරාමුවද නිශ්චිතව සඳහන් විය යුතුය. බොහෝ විට කාල රාමුව වෙනස් විය හැකිය. සැලසුම් කිරීමේ දෝෂ හා නොසැලකිල්ල නිසා කාලය දික්කිරීමට ඉඩ නොතැබිය යුතුය. දික් කරනු ලබන හැම දිනයක්ම අමතර පිරිවැයකි. එම නිසා කාලය දික් කිරීමද සැලසුම් සභාවේ අනුමැතියට යටත් කළ යුතුය.

- විදේශ විශේෂඥයින්, උපදේශකයින් හා ඉංජිනේරුවන් වෙනුවට දේශීය විශේෂඥයින්, උපදේශකයින් හා ඉංජිනේරුවන් යොදා ගතහැකි සියලුම අවස්ථාවලදී එසේ කරන අයුරු ව්යාපෘති ගොඩනැඟෙන බවට ජාතික සැලසුම් සභාව, ජාතික ක්රමසම්පාදන දෙපාර්තමේන්තුව හරහා තහවුරු කළ යුතු ය. ව්යාපෘති යෝජනාකරුට එසේ සකසන ලෙස නියම කළ යුතුය. නිදහස් අධ්යාපනයේ වැය බර අපට පියවා ගත හැකිව තිබුණේත් - තිබෙන්නේත් එපරිද්දෙනි. විදේශ ණය මත යැපෙන ව්යාපෘතිවලදී අපගේ මනාපය පරිදී වැඩ කිරීමට අවහිරවන කොන්දේසි පැනවේ. ජනතාව තීරණය කළ යුත්තේ ණයට සැප ගෙන තව තවත් ප්රපාතයට ඇද වැටෙනවාද නැද්ද යන්නයි.

- ව්යාපෘති සඳහා විදේශ ණය ගැනීම නොවැළැක්විය හැකි වන අවස්ථාවන්හි දී එවැනි ණය සේවාකරණයට අවශ්ය පමණටවත් අවම වශයෙන් විදේශ සම්පත් ඉපැයීමට හෝ ඉතිරි කිරීමට එම ආයෝජන ව්යාපෘතිය සමත් බව ඇගැයීම් ක්රියාවලියේ දී තහවුරු විය යුතු ය. මෙම ඇගයීම කළයුත්තේ දිගුකාලීන සාර්ව ආර්ථික දෘෂ්ඨියක පිහිටා ය.

- වෙනත් අංශයකින් උපදවනු ලබන විදේශ විනිමය සාර්ව ආර්ථික හෝ වෙනත් දිගුකාලීන අහිතකර බලපෑමක් ඇති නොවන පරිදී ණය සේවාකරණයට යොදා ගැනීම කොන්දේසි සහිත අනුමැතියකට යටත් කළ හැකිය.

- සැලසුම් සභාවේ යම් අනුමැතියක්, කොන්දේසි සහිත අනුමැතියක් වන්නේ නම්, එහි ප්රමාණාත්මක බලපෑමද සහිත වාර්තාවක් නිකුත් කළ යුතුය. කොන්දේසි සහිතව හෝ රහිතව නිකුත් කරන සියලු වාර්තා පාර්ලිමේන්තුවට හා මහජනයාට විවෘත විය යුතුය.

- ජාතික ක්රම සම්පාදන දෙපාර්තමේන්තුවේ ඇගැයීම් වාර්තා මත ජාතික සැලසුම් සභාවෙන් කෙරෙන නිර්දේශයන්ට පටහැනි තීරණයක් ආර්ථිකමය නොවන සුවිශේෂී ජාතිකමය සාධක මත ගත යුතු යැයි අමාත්ය මණ්ඩලය තීරණය කරන්නේ නම් ඒ සඳහා පාර්ලිමේන්තු අනුමැතිය ලබා ගත යුතු අතර පොදු මහජනතාවට එවැනි තීරණයක් අධිකරණයක අභියෝගයට ලක් කළ හැකි පරිදි නීති සම්පාදනය කළ යුතුය.

- යම් වටිනාකමක් ඉක්මවූ ප්රාග්ධන වත්කම් මිලදී ගැනීම්ද, විකිණීමෙන් හෝ අන් අයුරකින් බැහැර කිරීමද, ජාතික සැලසුම් සභාවේ නිර්දේශයට යටත් කළ යුතු වේ. අනවශ්ය අත්පත් කර ගැනීම් වැළැක්වීම සඳහා, මිලදී ගැනීමට යෝජිත වත්කමට සමාන වත්කමක් ප්රයෝජනයට නොගෙන වෙනත් ආයතනයක දැනටමත් තිබේද යන්න, ජාතික පොදු දේපළ ලේඛණය පරීක්ෂා කිරීමෙන් දැන ගත හැකි ය. එමෙන්ම ජාතික ආර්ථිකයට සිදුවන බලපෑම තක්සේරු කිරීම සඳහා, ප්රාග්ධන ව්යාපෘති ඇගයීම සඳහා යොදාගත් ක්රමවේද අදාළ පරිදි යොදා ගත යුතුය.

- කොන්ත්රාත්කරුවන් තෝරාගත යුත්තේ තරඟකාරී මිල ගණන් කැඳවීමෙනි.

- මූල්යනය කිරීම සඳහාද එලෙසින්ම වඩා වාසිදායක ප්රභවය තෝරාගත යුතුය.

ප්රසම්පාදන ක්රියාවලියට, රෙගුලාසිවලට හා පටිපාටිවලට අනුකූලවම වංචා කිරීම සිදු වේ. මේ සියල්ලේ මුළු එකතුවෙන් රාජ්ය වියදම වැඩි වේ. ටෙන්ඩර් පටිපාටියෙන් බැහැරවීම (unsolicited proposals) ප්රසම්පාදන ක්රියාවලියට ඇතුළත්කර පිළිගැනීමට ලක්කිරීම නිසා විනිවිද භාවයෙන් තොරව අධි මිල ගණන් හා අහිතකර කොන්දේසි ජනතාව පිට පටවා ඇත. මේ අභාග්ය සම්පන්න තත්ත්වයට රට මුහුණ දී ඇත්තේ ණයට සැප ගැනීමට යාම නිසාය. මේ වූකලී වෙනම ම සාකච්ඡා කළයුතු කරුණකි.

ආණ්ඩුවේ එදිනෙදා කටයුතු කරගෙන යාමට හෝ සංවර්ධන ඉලක්ක සපුරා ගැනීමට කිසිම අගතියක් නොවන පරිද්දෙන් රාජ්ය වියදම් අඩු කරගත හැකි ආකාරය බොහෝ අවස්ථාවල පෙන්වා දී තිබේ. එක් පැත්තකින් ව්යාපෘති ඇස්තමේන්තුවල අන්තර්ගත අධිතක්සේරු, ප්රදර්ශනාත්මක රංගන හා නොසැලකිල්ල මගින් පුම්බන ලද වියදම්ය. අනෙක් පැත්තෙන් හොරකම, බොරුව, වංචාව හා නාස්තියයි.

රාජ්ය ගිණුම්කරණයේ යෝජිත සම්පූර්ණ පරිවර්තනය, විශේෂයෙන් ශූන්ය-පාදක අය-වැය ක්රමය හා කළමනාකාරීත්ව ගණකාධිකරණ ක්රම, මහජනයා පාලනයට සහභාගී කරගැනීම සහ ගිණුම් උසාවි තුළින්, රාජ්ය වියදම ප්රශස්ත ලෙස පාලනය කරගැනීමට පුළුවන.

3. රාජ්ය ආදායම් අධිකාරිය

රාජ්ය ආදායම් එකතු කිරීමට සම්බන්ධ සියලු දෙපාර්තමේන්තු හා ආයතන, අධීක්ෂණය හා නියාමනය කිරීමට රාජ්ය ආදායම් අධීකාරියක් (State Revenue Authority) පිහිටුවිය යුතුය. අධිකාරියේ සාමාජිකයින්ට අවංකව හා නොබියව වැඩ කිරීමට හැකි වනු පිණිස ඔවුන්ගේ පත්වීම් ව්යවස්ථාදායක සභාවේ නිර්දේශයෙන් කළ යුතුය.

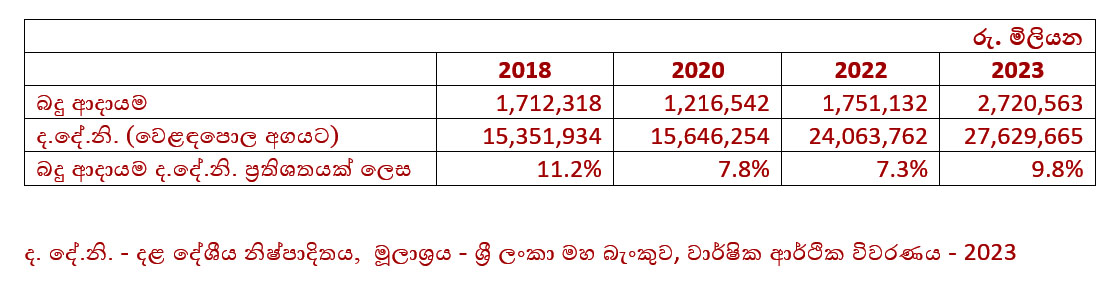

ආදායම් රැස්කිරීම ඕනෑම ආණ්ඩුවක ප්රමුඛ කාර්යයකි. ශ්රී ලංකා ආණ්ඩුව ණය උගුලක පැටලීමට එක හේතුවක් වූයේ වර්තන වියදම් (එදිනෙදා වියදම්) පියවා ගැනීමටවත් ප්රමාණවත් නොවන තරමට, රාජ්ය ආදායම් පිරිහී යාමයි. (එනම්, එදා වේල පිරිමසා ගැනීමටවත් නොහැකි වීමයි). මේ වූ කලී වෙනම විවාදයට ගත යුතු අවාසනාවන්ත සිදුවීමකි.

බදු ආදායම, ජාතික ආදායමේ ප්රතිශතයක් ලෙස පහළ මට්ටමකට වැටීමට බලපෑ ප්රමුඛ හේතු දෙකක් වන්නේ ආර්ථිකයේ ව්යුහය සහ බදු විරාම හා බදු සහනය. මේවා සමස්ත ආර්ථික ප්රතිපත්තිය යටතට වැටෙන කරුණුය. එම හේතුවලට ඉඩ හැරීමෙන් පසුව අය කරගත යුතුව තිබුණ රාජ්ය ආදායම වුවද අය කරගැනීමට නොහැකිවී ඇත්තේ එක් පැත්තකින්, රාජ්ය දෙපාර්තමේන්තුවල අකාර්යක්ෂමතාව, අක්රමිකතා සහ දූෂණයත්, අනෙක් පැත්තෙන් බදු මගහැරීම සහ පැහැරහැරීම නිසාය.

රාජ්ය ආදායම් පහල වැටීමට හේතු සාධක වී ඇති මෙම අභියෝග ජය ගෙන ආදායම් ඉලක්ක කරා යාමට:

- රාජ්ය ආදායම් එකතු කරන දෙපාර්තමේන්තු හා කාර්යාංශ ඉලක්ක කරගත්;

- අතිසුක්ෂම අධීක්ෂණය

- පිරිසිදු පරිපාලනය

- කාර්යසාධනය පෙරටු කරගත් වැඩ ශෛලිය

- කාර්ය මණ්ඩල අධ්යාපනය හා පුහුණුව

- ආදායම් බුද්ධි අංශයක්

- යාවත්කාලීන ව්යාපාර අධ්යයන

අවශ්ය වී තිබේ. (රාජ්ය අදායම හා සම්බන්ධ සාර්ව-ආර්ථික කරුණු මෙහිදී සාකච්ඡා කරන්නේ නැත).

- බදු ගෙවන්නන්ගේ පෞද්ගලිකත්වයට අහිතකර බලපෑමක් නොවන ලෙසට, අයබදු රැස්කිරීමේ ක්රියාවලිය සම්පුර්ණයෙන්ම ඩිජිටල් තාක්ෂණ වේදිකාවට ගත යුතුය.. එවිට රාජ්ය ආදායම් දත්ත විශ්ලේෂණය කිරීම පහසුය. වේගවත්ය. විශ්ලේෂණය කළ හැකි ආකාර කවරේදැයි තීරණය වන්නේ ඩිජිටල් පද්ධතිය තුළට යම් තොරතුරක් ඇතුළු කරන මොහොතේ ඊට දෙනු ලබන හඳුනාගැනීමේ ලක්ෂණ අනුවය.

- වැඩි අවධානයක් යොමු කළ යුත්තේ ඝෘජු බදු අය කර ගැනීමටය. අයකර ගැනීමේ පරිපාලනමය පහසුව සිතා වක්ර බදු මත යැපීම හානිකරය. එකතු කළ අගය මත බදු (VAT) අනුපාතය 18% තරම් සාපේක්ෂ ලෙස ඉහළ නංවා ඇති නිසා (2024 ජනවාරි 01 දා සිට) භාණ්ඩ හා සේවා මිල ඉහළ ගොස් පරිභෝජනය අඩු වී ඇත. එය ආර්ථිකය හැකිළීමට හේතුවකි.

- රාජ්ය ආදායම් එකතු කිරීමේ ක්රියාවලිය ග්රාම නිලධාරී වසම් රාශියක් පරිවාර කරගෙන ඇති ප්රාදේශීය ලේකම් මට්ටම දක්වා විමධ්යගත කිරීමෙන් බදු පදනම පළල් කර ගැනීමට හැකිවේ. ඒ සඳහා ග්රාමනිලධාරී මට්ටමේ සමීක්ෂණ මාර්ගයෙන් තොරතුරු රැස් කරගත යුතුය. ඩිජිටල්කරණය ද තොරතුරු රැස්කර ගැනීමට අනුබලයක් වේ. එවිට වැඩි පිරිසක් අතර බදු බර බෙදී යයි.

- බදු පදනම පුළුල් වීමත් සමග අපේක්ෂිත ආදායමට අගතියක් නොවන ලෙසට බදු අනුපාත අඩු කළ හැකි වේ. බදු අනුපාත ඉහළ දැමීම නිසා බදු මගහැරීම වැඩි වී ඇත.

- අඩු මිල ව්යාජ ඉන්වොයිසි යොදා ගනිමින් මෙරටට භාණ්ඩ ආනයනය කිරීමේදී හා වෙනත් ඇතැම් ගණුදෙනු කිරීමේදී, බැංකු පද්ධතිය මගහැර හවාලා/උන්ඩියල් ජාලය සහ වෙනත් එවැනි විනිමය හුවමාරු කරන ක්රම හරහා විදේශයන්ට මුදල් යැවීම නිසා, රටට මහත් අනර්ථයක් සිදුවේ. අඩුමිල ඉන්වොයිසිය නිසා බදු ආදායම අහිමි වීම එක් අනර්ථයක් පමණි. හවාලා / උන්ඩියල් ජාලයට විදේශ විනිමය ලැබෙන්නේ මෙරටට එවිය යුතුව තිබෙන විදේශ ඉපයීම් (උදා: විදේශ ශ්රමික ඉපයීම්, අපනයන ඉපයීම්) එතෙරදීම අල්ලා රඳවා ගැනීමෙනි. එසේ කරන්නේ වැඩි විනිමය අනුපාතයක් පිරි නැමීමෙනි. එම ඉපයීම් හිමිකරුට ශ්රී ලංකාවේදී රුපියල් ගෙවා ගණුදෙනුව පියවනු ලබයි. හවාලා / උන්ඩියල් ජාලය පිටරට රඳවා ගන්නා විදේශ විනිමයෙන්, ආනයනය කරන භාණ්ඩවල අප්රකාශිත වටිනාකමත්, කිසිසේත්ම ප්රකාශ නොකරන නීති විරෝධීව ගෙන එන භාණ්ඩවල වටිනාකමත් විදේශීය සැපයුම්කරුවන්ට ගෙවයි . ව්යාජ මිල ගණන්වලට ආනයනය කිරීම නියාමනය කිරීමෙන් විදේශ ප්රේෂණ අපහරණය යම් තරමකට මැඩ පැවැත්විය හැකිය. රේගුවෙන් පිටතට ගන්නා අවස්ථාවේදී ආනයනික භාණ්ඩයක පිරිවැයත් (අඩු මිල ව්යාජ ආනයන ඉන්වොයිසි නිසාත්, රේගු බදු අඩුවෙන් ගෙවන නිසාත්, මේ පිරිවැය අසාමාන්ය අඩු අගයක් පෙන්වයි) දේශීය වෙළඳපොළේ විකුණන මිලත්, අතර අසාමාන්ය පරතරයක් පැවතීමේ හෝඩුවාව ඔස්සේ ඉව අල්ලා බැලීමෙන් මේ ආර්ථික අපරාධය පාලනය කළ හැකිය. එසේ කිරීමට රාජ්ය ආදායම් භාරව සිටින රාජ්ය යාන්ත්රණය කාර්යක්ෂම විය යුතුය. දැනුවත් විය යුතුය. පුහුණු කළ යුතුය. රාජ්ය ආදායම් බුද්ධි අංශයකට මෙවැනි අවස්ථා හඳුනා ගත හැකිය.

- භාණ්ඩ හා සේවා යන අංශ දෙකේම ඇතැම් අපනයනකරුවන් කරන්නේ විදේශයක ස්ථාපනය කරගෙන තිබෙන ආශ්රිත සමාගමකට, පිරිවැය සහ සාධාරණ බවක් පෙනීයන ලාභයක් අන්තර්ගත අඩු මිලකට භාණ්ඩ හා සේවා ඉන්වොයිසි කිරීමයි. ආශ්රිත සමාගම ගැණුම්කරුගෙන් නියම මිල ලබා ගනී. ලංකාවේ සමාගමට ගෙන්වා ගන්නේ අඩුමිල ඉන්වොයිසියේ වටිනාකම පමණකි. මෙලෙස, විකුණුම් වටිනාකමින් හා ලාභයෙන් කොටසක් එතෙර රඳවා තබයි. ආශ්රිත සමාගම් සමග ගණුදෙනු කරන මිලට හුවමාරු මිල (transfer price) යයි කියනු ලබන අතර හුවමාරු මිල නියාමනය කරන පිළිගත් ජාත්යන්තර ක්රමවේද තිබේ. ඒවා ස්ථීරසාර ලෙස භාවිතාවට ගත යුතුය. වෙළඳපොළේ තිබෙන අතිශයින් විශාල වූ භාණ්ඩ පරාසය හා නිෂ්පාදන ක්රමවල විවිධත්වය නිසා, මෙම නියාමනයෙන් සැලකිය යුතු ප්රතිලාභයක් ලබා ගැනීමට නොහැකි විය හැකිය. නමුත් අත තිබෙන අවිය පාවිච්චියට ගත යුතුය. කාර්ය මණ්ඩල ඒ සදහා පුහුණුකර, යොමු කළ යුතුය.

- බදු ගෙවීම සමාජ යුතුකමක් හා වගකීමක් බවට පත්කිරීමටත්, මගහැරීම වළකාලීමටත් ඉවහල් වන ප්රතිපත්ති හා ක්රියාමාර්ග සකස් කිරීම හා ක්රියාත්මක කිරීම (උදාහරණයක් ලෙස යම් වටිනාකමක් ඉක්මවූ සියලු ගණුදෙනු බැංකු හරහා පමණක් කළයුතු වීම, යම් නිශ්චය කරනු ලැබූ ප්රමාණයකට වැඩි බද්දක් ගෙවන පුද්ගලයින්ට රාජ්ය පිළිගැනීමක් ලබාදීම) රාජ්ය ආදායම් අධිකාරියට කළ හැකිය. එමෙන්ම, රාජ්ය ආදායම් එකතු කිරීමට සම්බන්ධ සියලු ආයතන දැඩි විනය පාලනයකට නතු කිරීමද රාජ්ය ආදායම් අධිකාරියේ වගකීමකි.

- වැඩි කර ගත හැකි තිරසාර මාර්ගය ජාතික ආදායම (National income) හා දළ දේශීය නිෂ්පාදිතය (GDP) වැඩි කර ගැනීමයි. මෙහිදී රාජ්ය යාන්ත්රණයට කළ හැකි සුවිශේෂී කාර්යභාරය පළමුවන පරිච්ඡේදයේ විස්තර කර ඇත. රාජ්ය යාන්ත්රණය කාර්යශූර පිරිසිදු එකක් බවට හැරවීමේ අපගේ මේ ප්රයත්නය ඒ සඳහාය. රාජ්ය යාන්ත්රණයේ බල මහිමය හෑල්ලුවට ලක්කර අපට ඉදිරියට යා නොහැකි ය. බදු අනුපාත වැඩිකර දැනට තිබෙන්නාවූ ආදායමින් වැඩිපුර බදු ගන්නට යාම ආර්ථිකය අබලන් වීමට හේතුවක් වනු ඇත. මෙහිදී කෙනෙකුට සිහිපත් වන්නේ රන් බිජු දැමූ කිකිළිය ගේ කථාවය.

4. රාජ්ය සේවා කළමනාකරණ අධිකාරිය

සමස්ත රාජ්ය සේවයේ ඉහළම නියාමන අධිකාරියක් ලෙසත්, මේ කෘතියෙහි යෝජිත පරිවර්තනය ක්රියාවට නැංවීමට අවශ්ය නීතිරීති හා උපදෙස් සකස් කිරීමටත්, පරිවර්තන ක්රියාදාමය අධීක්ෂණය කිරීමටත්, රාජ්ය සේවා කළමනාකරණ අධිකාරියක් පිහිටුවිය යුතුය. දැනට පවතින රාජ්ය සේවා කොමිසම මෙම අධිකාරියට අන්තර්ග්රහණය කළ හැකිය. (රාජ්ය ව්යවසායයන් මේ යටතට ගැනීය යුතු නොවේ).

5. රාජ්ය මානව සම්පත් සංවර්ධන අධිකාරිය

අපට ඇති ලොකුම සම්පත මානව සම්පතයි. නමුත් මේ ආශ්චර්යමත් සම්පත ඉහළ මට්ටමකට එසවීම කෙරෙහි දක්වා ඇති සැලකිල්ල කිසිසේත් ප්රමාණවත් නැත. මානව සම්පත් සංවර්ධනය ගැන කථා කිරීම පටන් ගත යුත්තේ අධ්යාපනයෙනි, සමාජ-සංස්කෘතික පරිසරයෙනි. එය විශාල පරාසයකට පැතිරි යයි. මෙහිදී අපේ විෂය වී තිබෙන්නේ රාජ්ය යාන්ත්රණය නිසා පහත දැක්වෙන්නේ ඊට සීමාවූ කරුණු පමණකි. රාජ්ය සේවකයින්ගේ පැමිණීම, නිවාඩු ගැනීම, විනයානුකූල ක්රියාපටිපාටිය, වැඩ තහනම් කිරීම, අස් කිරීම යනාදී පරිපාලනමය කරුණු අන්තර්ගත ‘ආයතන සංග්රහයක්’ මිස මානව සම්පත් සංවර්ධනයක් ගැන සඳහන් කරන තැනක් රාජ්ය නිල සාහිත්යය තුළ දක්නට නැත. “මානව සම්පත් කළමනාකරණය හෝ කළමනාකරු” යන මාතෘකා රාජ්ය පරිපාලන ලියකියවිලිවල හෝ නිල ධූරාවලියේ දක්නට ලැබෙන්නේ නැත.

එසේ වුවද, අප ඉදිරිපත් කරන පරිවර්තන ක්රියාදාමය මගින් කාර්යශුර රාජ්ය යාන්ත්රණයක් ගොඩනැගීම සඳහා රාජ්ය සේවකයා සවිබල ගැන්වීම අවශ්යම තත්ත්වයක් වෙයි. එහිදී මානව සම්පත් සංවර්ධනයට පැවරෙන්නේ විශාල කාර්යභාරයකි. රාජ්ය සේවයට හා සේවකයාට එල්ල කරන චෝදනාවලට පිළියම් යෙදීමේදී මේ ප්රතිකාරය අත්යාවශ්යය. එනිසා සමස්ත රාජ්ය සේවයම, තම බල ප්රදේශය කරගන්නා රාජ්ය මානව සම්පත් අධිකාරියක් පිහිටුවිය යුතුය. ආරම්භයේදී එය විශේෂ කාර්යසාධක බලකායක් ලෙස කඩිනම් සැලැස්මකට අනුව ක්රියා කළයුතු වේ. දැනටමත් රාජ්ය සේවාවේ පුහුණුව හා අධ්යාපනික කටයුතු කරන, ශ්රී ලංකා පරිපාලන සංවර්ධන ආයතනය (SLIDA) සහ වෙනත් ආයතන ඒ යටතට ගැනීම හෝ ඒ තත්ත්වයට උසස් කිරීම හෝ යෝජිත අධිකාරිය බවට පරිවර්තනය කිරීම කළ හැකිය. එහි දැක්ම හා කාර්යභාරයට පහත සඳහන් කරුණුද ඇතුළත් විය යුතුය.

- ශ්රී ලාංකීය අනන්යතාව, සංවර්ධනය, ජාතික මෙහෙවර හා කැපවීම සම්බන්ධ ආකල්ප සංවර්ධනය

- යාවත්කාලීන දැනුම හා කුසලතා ප්රවර්ධනය, ජාත්යන්තර අත්දැකීම් සහ දැනුම

- පෞරුෂය හා කාර්යසාධනය

- වැඩ කිරීමේ විනය, වගකීම හා වගවීම

- ආචාරශීලී බව, අනෙකාට ගරු කිරීම, ඇහුම්කන්දීම හා නිහතමානි වීම පාදක කරගත් මහජන සම්බන්ධතා

- උපදේශනය

මානව සම්පත් අධිකාරිය සියලුම රාජ්ය ආයතන සම්බන්ධ කර ගනිමින් සමස්ත රාජ්ය සේවාවේම මානව සම්පත් සංවර්ධනය කිරීම සඳහා වූ සවිස්තරාත්මක වැඩසටහන් හා ඒ සඳහා වූ අය-වැය ඇස්තමේන්තු සකස් කර ක්රියාවට නැංවිය යුතුය. ඕනෑම උසස් ජාත්යාන්තර මට්ටමක් හා කරට කර සිටිය හැකි ලෙසට රාජ්ය සේවක හැකියාවන් හා කුසලතා ඉහළ නැංවිය යුතුය.

එක් එක් රාජ්ය ආයතනයට විශේෂිත වූ, ආයතන කේන්ද්රීය කාර්ය මණ්ඩල පුහුණු වැඩ සටහන් අධීක්ෂණය හා සමායෝජනයත්, විශිෂ්ට සේවා ඇගයීම සඳහා වූ වැඩ සටහන් හඳුන්වාදීමත් එහි කාර්යයන් විය යුතුය.

6. ජාතික කාර්යසාධන නියාමන අධිකාරිය

අපට උවමනා කර තිබෙන්නේ යම් වර්ෂයක් සඳහා වෙන්කරන ලද මුදලින් කිරීමට බලාපොරොත්තු වූ වැඩ කොටස ඉටු කළේද යන්න දැන ගැනීම පමණක් නොවේ. සෑම වර්ෂයකදීම, එතෙක් ඒකරාශි කරගත්තාවූ සියලු සම්පත් රටේත් මහජනතාවගේත් අභිවෘද්ධිය පිණිස උපයෝගී කරගන්නා බව සැක හැර දැන ගැනීමය. වෙනත් වචනවලින් කිවහොත් සෑම ආයතනයක්ම තම සන්තකයේ ඇති සියලුම සම්පත් පලදායි වැඩට යොදවා ගෙන තිබේද යන්න දැන ගැනීමය. මේ විමසීම තුළින් මෙතෙක් වැඩට නොගෙන, නොසළකා හැර හෝ අතහැර දමා තිබෙන වත්කම් හඳුනා ගැනීමට ලැබීමෙන් අපේ ජාතික ආදායම (National Income) වැඩි කර ගැනීමට තුඩුදෙන සැළකියයුතු විභවයක් මතු වෙනවා ඇත.

- ඒ සඳහා පාර්ලිමේන්තු පනතක් මගින් ජාතික කාර්යසාධන නියාමන අධිකාරියක් පිහිටුවිය යුතුය.

- කාර්යසාධන වාර්තාකරණය හා කාර්යසාධන විගණනය, ව්යවස්ථාපිත මූල්ය විගණනය හා අන්තර් ක්රියාකාරීත්වයෙන් බැඳී තිබෙන්නේ වුවද, පළමුවැන්නට දී ඇති වටිනාකම නොපමාව වැඩි කළ යුතුය. ජාතික කාර්යසාධන නියාමන අධිකාරිය යටතේ ඒ සඳහා වැඩ පිළිවෙල සකස් කළ යුතුය. එහි ආරම්භය වන්නේ කාර්යසාධන දර්ශක සකස් කිරීම හා වැඩ සටහන් අය-වැය ක්රමයට පරිවර්තනය වීමයි.

- කාර්යසාධනයේ ප්රමාදයන් හා අපගමනයන් වහා විමසා බලා නිවැරදි කිරීමට නියාමන අධිකාරීන්ට බලය දිය යුතුය.

- සෑම රාජ්ය ආයතනයක් විසින්ම ඉදිරිපත් කරනු ලබන කාර්යසාධන වාර්තා පරීක්ෂා කිරීමෙන් පසුව අධිකාරිය විසින් පාර්ලිමේන්තුවට ඉදිරිපත් කරන වාර්තා සලකා බැලීමට පාර්ලිමේන්තු කාරක සභාවක් තිබිය යුතුය. එක් අමාත්යාංශයකට එක බැගින් වූ පාර්ලිමේන්තු කමිටු ක්රමය ස්ථාපනය කර ඇත්නම් කාර්යසාධන වාර්තා විමර්ශනය කිරිම එකී එක් එක් කමිටුවට පැවරිය යුතු ය. ඉහත සඳහන් කර ඇති පරිදී ස්ථාවර රාජ්ය පාලන සංවිධාන ආකෘතියක් සකස් කර තිබෙන විටෙක මේ කාර්යය වඩා පහසු වේ. මේ වැඩපිළිවෙලේ ව්යුහය එක් පැත්තකින් විගණකාධිපතිත් අනෙක් පැත්තෙන් රාජ්ය ගිණුම් කාරක සභාව හා පොදු ව්යවසායන් පිළිබඳ කාරක සභාවත් යන ආයතනවලින් සමන්විත වැඩ පිළිවෙලට අනුරූප වේ.

- ජාතික කාර්යසාධන නියාමන අධිකාරියේ යුතුකම් හා වගකීම් නිසි පරිදි ඉටු කිරීම සඳහා ජාතික පොදු දේපළ ලේඛනය බෙභෙවින් උපකාරී වේ. එවැන්නක් ඒ සඳහා අත්යාවශ්යද වේ.

- අමාත්යාංශ, දෙපාර්තමේන්තු හා ව්යවස්ථාපිත ආයතනවල කාර්යසාධනය පරීක්ෂා කිරීමේ දී ජාතික කාර්යසාධන අධිකාරිය තම අවධානය යොමු කළ යුතු වැදත්ම කාරණයක් වන්නේ අපේක්ෂිත කාර්යයන් සඳහා සම්පත් පූර්ණ ලෙස යොදාගෙන තිබේ ද යන්නයි.

- සෑම රාජ්ය ආයතනයක් විසින්ම ඉදි කළ හෝ මිලට ගත් සෑම ප්රාග්ධන වත්කමක් සම්බන්ධයෙන්ම අදාල තොරතුරු ජාතික පොදු දේපළ ලේඛනයේ සටහන් කළයුතු අතර ඊට අදාල මූලාශ්ර ලියවිලිවල පිටපත් ජාතික කාර්යසාධන අධිකාරියට ලැබෙන්නට සැලැස්විය යුතුය. ආයෝජනයට ලැබෙන ප්රතිලාභය විමසුමට ලක් කිරීම මුල පිරෙන්නේ එවිටය.

- ඇමෙරිකා එක්සත් ජනපදයේ බලාත්මක කර ඇති ආණ්ඩුවේ කාර්යසාධනය සහ ප්රතිපල පනත (Government Performance and Results Act, 1993) වැනි පනතක් මෙරටද සම්මත කිරිම කාලෝචිත විශේෂ කරුණකි. 2010 දී ඔබාමා පාලනය යටතේ GPRA Modernization Act නමින් නව පනතක්ද එයට එකතු කර තිබේ. මේ පනත් යටතේ රාජ්ය ආයතන ඉලක්කයන් හා අරමුණු නිශ්චය වශයෙන් හඳුනා ගෙන, කාර්යසාධනය මැන බලා, ප්රගතිය වාර්තා කළ යුතුය. එම තොරතුරු පරිගණක මාර්ගයෙන් කියැවීමට හැකි ලෙසට ඉදිරිපත් කළ යුතුය.

- අනවශ්ය මිලදී ගැනීම, අධික ලෙස සම්පත් සන්තකයේ තබා ගැනීම, ඌණ උපයෝගීතාව, අවභාවිතාව හා නාස්තිය ජාතික කාර්යසාධන අධිකාරියේ මැදිහත්වීම නිසා පාලනය කර ගැනීමට හැකිවේ. යම් ආයතනයක අත්යාධිකව තබාගෙන සිටින සම්පත් වෙනත් ආයතනයකට ලබා දීමෙන් අනවශ්ය මිලදී ගැනීම් වැළකී මුදල් ඉතිරි වේ

7. ජාතික පොදු දේපළ භාරකාර සංරක්ෂණ අධිකාරිය

රජ්ය ආයතන, අර්ධ රාජ්ය ආයතන, සංස්ථා හා ව්යාපෘති සතු වත්කම් සම්බන්ධයෙන් ඇත්තේ ඉතාම දුර්වල පාලනයකි. ඇතැම් රජයේ ගොඩනැගිලි ගස් පැළවී විනාශ වී යන තෙක් ම සොයා බලන්නට කෙනෙකු නැත. ඉතා වටිනා උපකරණ, පොලිතින් උර ඇතුළේ ම දිරායමින් පවතී. සමහර රථ වාහන පවා කැලෑවට යටවී යන තෙක් ම ආයතන පිටුපස්සේ ගාල් කර දමා ඇත. ගර්භිත අබලි වාහන ලෙස ලංගම ඩිපෝ තුළ මෙය සුලභ දර්ශනයකි. අයිතිකරුවකු නොමැති ව පොදු දේපළ දිරාපත් වෙන්නට ඉඩහැර බලා සිටීම ජාතික අපරාධයකි. ජාතික විනාශයකි. ප්රයෝජනයට නොගෙන අතහැර දමා තිබෙන පොදු දේපළ ගැන ජනමාධ්ය මගින් කරන ඇතැම් හෙළිදරව් කිරීම් කෙනෙකු කම්පාවට පත් කරවයි.

මෙහි 3 වන පරිච්ඡේදයේ විස්තර කරනු ලබන, ජාතික පොදු දේපළ ලේඛනය පවත්වාගෙන යාම හා පොදු දේපළ ආරක්ෂා කිරීම භාරව සිටින ජාතික පොදු දේපළ භාරකාර මණ්ඩලයක් පත්කළ යුතුය. අමාත්යාංශ ලේකම්වරයා සිය අමාත්යාංශයේ පොදු දේපළ පිළිබඳ වගකීම දැරිය යුතුය.

ජාතික පොදු දේපළ ලේඛනය අධි ආරක්ෂිත ලේඛනයක් විය යුතුය. යම් අයිතමයන් ඇතුළත් කිරීම, සංස්කරණය කිරිම හා මකා දැමීම සඳහා දත්ත ගබඩාවට පිවිසිීම හා එකී එක් එක් කාර්ය සඳහා අනුමැතිය, නිශ්චිතව අර්ථ දක්වා තිබීම අත්යවශ්යය.

8. ආංශික අධිකරණ පද්ධතියක්

යෝජිත පරිවර්තන ක්රියාවට නැගීමෙන් පසු ප්රතිපල ලබා ගැනීමට මුල් තැන දී පටිපාටි අනුගමනය කිරීමට දෙවෙනි තැන දීම නිසා, නැතහොත් “පළමුව යන තැන, දෙවනුව යන හැටි” ප්රතිපත්තිය අනුගමනය කිරිම නිසා, ඇතැමෙකු සාධාරණ විනිශ්චයට මුවාවී වංක ලෙස කටයුතු කරමින්, හොර-බොරු-වංචා-දූෂණ මගින් රාජ්ය අංශයේ සම්පත් අවභාවිතාවේ යෙදවීමට ඉඩ තිබේ. අපේක්ෂිත ප්රතිපල ලබා ගත්තේ වුවද සම්පත් භාවිතාව ප්රශස්ත ආකාරයෙන් සිදු නොකිරීමෙන් අගතිගාමීව ක්රියා කර තිබෙන්නට ද පුළුවන. එවැනි අවස්ථාවන්හි දී, හිතාමතාම හා සැලසුම් සහගත ලෙස වංචනික ක්රියාවක් කර ඇත්නම්, යුක්තිය පසිඳලීම සඳහා ආයතන මට්ටමේ පරීක්ෂණයකින් පසුව ඔවුන් ගිණුම් උසාවියක් හමුවට පැමිණවිය යුතුය. යෝජිත ප්රතිසංස්කරණත් සමඟ ආංශික අධිකරණ පද්ධතියක කොටසක් ලෙස ගිණුම් උසාවි පිහිටුවිය යුතුය. වාණිජ හා රාජ්ය පාලන කටයුතු පිළිබඳ විශේෂඥභාවයක් එවැනි අධිකරණවල විනිසුරුවරුන්ට ලබාගැනීමට ඉඩ සැලසිය යුතුය.

දූෂණ හා වංචා වැරදිවලට අධිකරණයේ නඩු පවරනු ලැබූ දේශපාලනඥයින් හා නිලධාරීන් නිදොස් කර නිදහස් කරනු ලැබූ අවස්ථා රාශියක් මෑත කාලයේදී අපි දුටුවෙමු. එමගින් අධිකරණයේ ප්රතිරූපය හා ප්රජාත්රන්තවාදය කෙරෙහි වූ විශ්වාසය හෑල්ලුවට ලක්වේ.ඒවා බොහොමයකට හේතු වූයේ නඩු පැවරීමේදී පැමිණිලි පාර්ශ්වයේ අතපසුවීම් හා දෝෂයන්ය. එම නිසා මේ අංශවල කාර්ය මණ්ඩලවලට විෂයානුබද්ධ පුහුණුවක් ලබාදිය යුතු අතර ඔවුන්ද කාර්යසාධන ඇගයීම්වලට ලක්කළ යුතුය.

රාජ්ය කළමනාකරණයේදී අනාවරණය වන වංචා, දුෂණ සහ අක්රමිකතා, සාපරාධී වරදවල් ලෙස සැලකෙන නීති පැනවීම මගින්, එවැනි ක්රියා සම්බන්ධයෙන් කඩිනම් පියවර ගැනීමට හැකිවී, ආයතනික විනය පවත්වාගෙන යාම පහසු වේ.

මතු සම්බන්ධයි

(මීලඟට, 03. කාර්යශූර රාජ්ය යාන්ත්රණයක්)

ප්රකාශනය -

අර්ථ ගවේෂකයෝ, අංක 94-1/8, යෝර්ක් වීදිය, කොළඹ 01.

දුරකථනය - 070 629 2375

This email address is being protected from spambots. You need JavaScript enabled to view it.