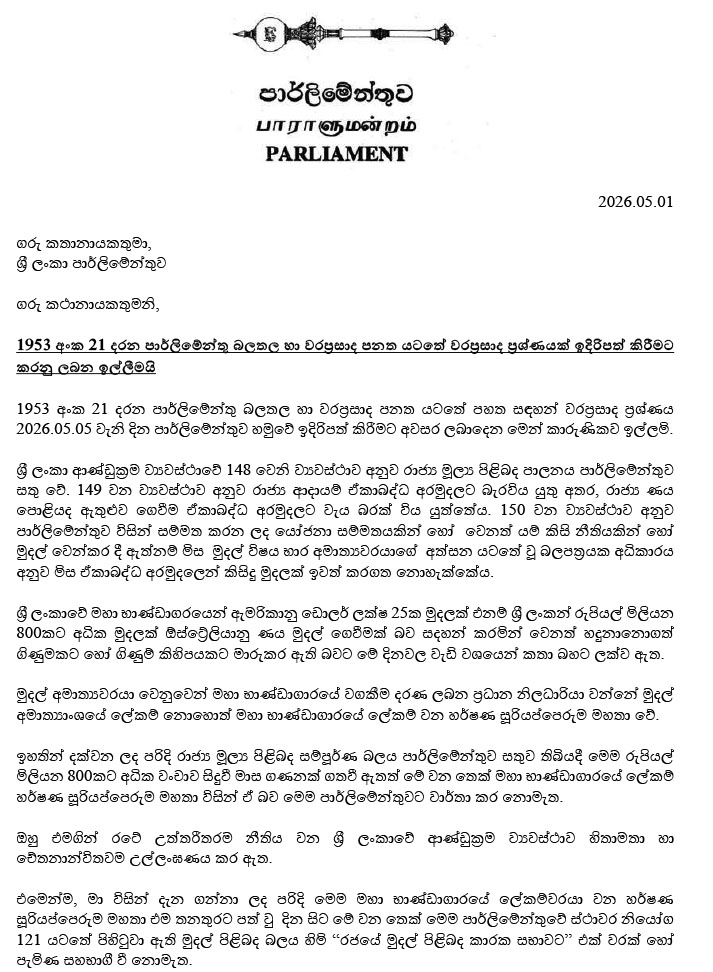

රජයේ මුදල් පිළිබඳ පූර්ණ බලය ආණ්ඩුක්රම ව්යවස්ථාවෙන් පාර්ලිමේන්තුවට පවරා ඇති පසුබිමක,

සමස්ත රාජ්ය මූල්ය පද්ධතියේම හදවත බඳු වූ මහා භාණ්ඩාගාරයෙන් අතිවිශාල මහජන මුදල් කන්දරාවක් අතුරුදහන් වීමේ බරපතළ අර්බුදයක් මේ වන විට නිර්මාණය වී තිබේ. මහා භාණ්ඩාගාරයේ විදේශ ණය පද්ධතියට එල්ල වූ සයිබර් ප්රහාරයක් මගින් ඇමරිකානු ඩොලර් ලක්ෂ 25ක (රුපියල් මිලියන 800කට අධික) මුදලක් ඕස්ට්රේලියානු ණය ගෙවීමක් මුවාවෙන් හඳුනා නොගත් ගිණුම් වෙත මාරු කර ඇත. මෙම බරපතළ මූල්ය අපරාධය සම්බන්ධයෙන් කරුණු විමසීම සඳහා රජයේ මුදල් පිළිබඳ කාරක සභාව (COPF) වෙත භාණ්ඩාගාර ලේකම් ආචාර්ය හර්ෂණ සූරියප්පෙරුම ව කැඳවා තිබුණද, එම වගකීමෙන් මගහැර යාමට ඔහු දරන උත්සාහය මේ වන විට දැඩි විවේචනයට ලක්ව තිබේ.

මෙම අර්බුදය සම්බන්ධයෙන් නීතිඥ දයාසිරි ජයසේකර පාර්ලිමේන්තු මන්ත්රීවරයා විසින් කථානායකවරයා වෙත 2026.05.01 දිනැතිව සවිස්තරාත්මක වරප්රසාද ප්රශ්නයක් ඉදිරිපත් කර ඇත. රාජ්ය පරිපාලන නීතිය, මූල්ය රෙගුලාසි සහ පාර්ලිමේන්තු බලතල පදනම් කරගනිමින් භාණ්ඩාගාර ලේකම්වරයාගේ මෙම හැසිරීම නෛතිකව විශ්ලේෂණය කිරීම අත්යවශ්ය වේ.

දයාසිරි ජයසේකර මන්ත්රීවරයා මතු කරන මූලික තර්ක සහ චෝදනා

මන්ත්රීවරයා සිය ලිපිය මගින් භාණ්ඩාගාර ලේකම්වරයාගේ වගකීම් පැහැර හැරීම ආණ්ඩුක්රම ව්යවස්ථානුකූලව සහ පාර්ලිමේන්තු සම්ප්රදායන්ට අනුව ප්රබල ලෙස ප්රශ්න කර ඇත:

-

ආණ්ඩුක්රම ව්යවස්ථාව උල්ලංඝනය කිරීම:

ශ්රී ලංකා ආණ්ඩුක්රම ව්යවස්ථාවේ 148 වන ව්යවස්ථාවට අනුව රාජ්ය මූල්ය පාලනය සම්පූර්ණයෙන්ම සතු වන්නේ පාර්ලිමේන්තුවටය. එමෙන්ම, 149 ව්යවස්ථාව අනුව රාජ්ය ආදායම් ඒකාබද්ධ අරමුදලට බැර විය යුතු අතර, 150 ව්යවස්ථාව ප්රකාරව පාර්ලිමේන්තු අනුමැතියකින් තොරව ඉන් කිසිදු මුදලක් බැහැර කළ නොහැක. රුපියල් මිලියන 800කට අධික මෙම වංචාව සිදුවී මාස ගණනක් ගතවී ඇතත්, මුදල් අමාත්යවරයා වෙනුවෙන් මහා භාණ්ඩාගාරයේ ප්රධාන වගකීම දරන ලේකම් හර්ෂණ සූරියප්පෙරුම ඒ බව පාර්ලිමේන්තුවට වාර්තා කර නැත. ඔහු එමගින් ආණ්ඩුක්රම ව්යවස්ථාව හිතාමතාම සහ චේතනාන්විතව උල්ලංඝනය කර ඇති බව මන්ත්රීවරයා පෙන්වා දෙයි.

-

මුදල් කාරක සභාව (COPF) මගහැරීම:

හර්ෂණ සූරියප්පෙරුම මහතා භාණ්ඩාගාර ලේකම් ධුරයට පත්වූ දා සිට පාර්ලිමේන්තුවේ ස්ථාවර නියෝග 121 යටතේ පිහිටුවා ඇති රජයේ මුදල් පිළිබඳ කාරක සභාවට එක් වරක් හෝ සහභාගී වී නොමැත.

-

සත්ය වසන් කිරීම:

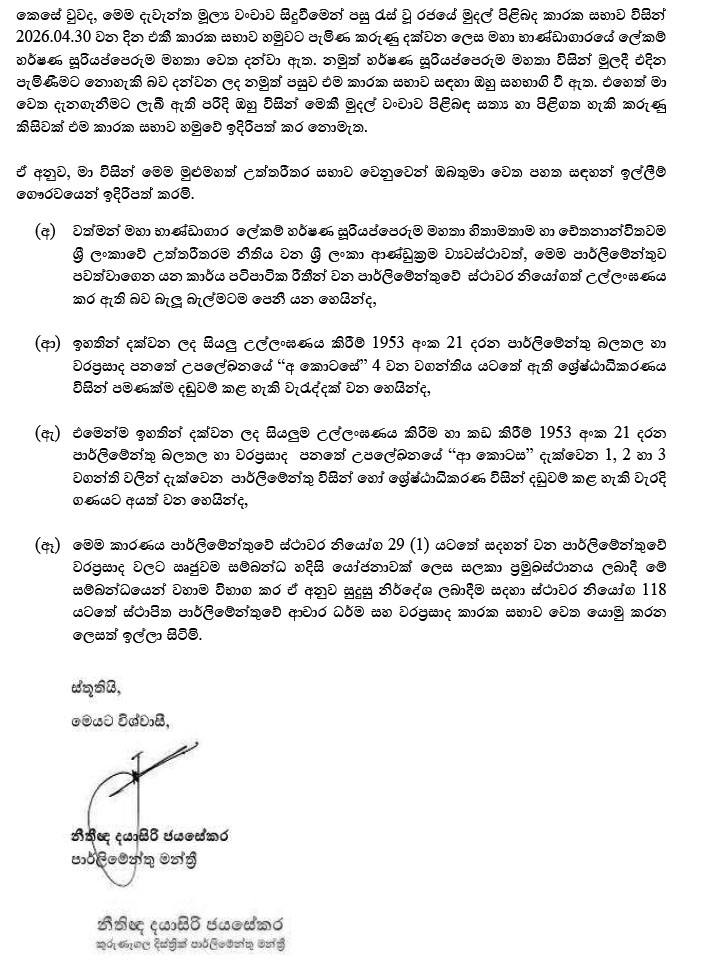

2026.04.30 දින මෙම මූල්ය වංචාව සම්බන්ධයෙන් කරුණු දැක්වීමට මුදල් කාරක සභාව හමුවට කැඳවූ විට, මුලදී ඊට පැමිණීම ප්රතික්ෂේප කළද පසුව ඔහු ඊට සහභාගී වී ඇත. එහෙත් එම අවස්ථාවේදී ඔහු විසින් මෙම අර්බුදය සම්බන්ධයෙන් සත්ය සහ පිළිගත හැකි කිසිදු කරුණක් කාරක සභාව හමුවේ ඉදිරිපත් කර නොමැති බව ජයසේකර මහතා අවධාරණය කරයි.

-

දඬුවම් ලැබිය යුතු වරදක් වීම:

1953 අංක 21 දරන පාර්ලිමේන්තු බලතල හා වරප්රසාද පනතේ උපලේඛනයේ "අ" කොටසේ 4 වන වගන්තිය යටතේ මෙය ශ්රේෂ්ඨාධිකරණය මගින් දඬුවම් කළ හැකි වරදකි. මීට අමතරව එම පනතේ "ආ" කොටසේ 1, 2 සහ 3 වගන්ති යටතේ පාර්ලිමේන්තුවට හෝ ශ්රේෂ්ඨාධිකරණයට දඬුවම් කළ හැකි වැරදි ගණයට මෙය අයත් වේ.

භාණ්ඩාගාර ලේකම්වරයාට නීතියෙන් සහ රෙගුලාසිවලින් පැන යා හැකිද?

මෙවැනි අතිශය බරපතළ මූල්ය අපරාධයකදී භාණ්ඩාගාර ලේකම්වරයෙකුට කමිටු මගහැර පැන යාමට නෛතිකව හෝ පරිපාලනමය වශයෙන් කිසිදු ඉඩකඩක් නොමැත. ඒ සඳහා බලපාන ප්රධාන නීතිමය පදනම් පහත පරිදි වේ:

1. ප්රධාන ගණන් දීමේ නිලධාරියාගේ (Chief Accounting Officer) වගකීම

මූල්ය රෙගුලාසි (Financial Regulations - FR) සංග්රහයට අනුව, අමාත්යාංශයක හෝ දෙපාර්තමේන්තුවක මූල්ය කටයුතු පිළිබඳ අවසන් වගකීම දරන්නේ එහි ප්රධාන ගණන් දීමේ නිලධාරියා හෙවත් අමාත්යාංශ ලේකම්වරයාය. භාණ්ඩාගාරය සම්බන්ධයෙන් මෙම වගකීම සෘජුවම පැවරෙන්නේ භාණ්ඩාගාර ලේකම්වරයාටය. රාජ්ය මුදල් ආරක්ෂා කිරීම, අභ්යන්තර පාලන පද්ධති (Internal Controls) ශක්තිමත්ව පවත්වාගෙන යාම සහ මූල්ය අක්රමිකතාවකදී වහාම විමර්ශන ආරම්භ කර පාර්ලිමේන්තුවට වාර්තා කිරීම ඔහුගේ මූලික රාජකාරියකි. මෙම සයිබර් ප්රහාරය වළක්වා ගැනීමට අපොහොසත් වීම සහ ඒ පිළිබඳව පාර්ලිමේන්තුවට කරුණු වසන් කිරීම මූල්ය රෙගුලාසි උල්ලංඝනය කිරීමකි.

2. පාර්ලිමේන්තු බලතල සහ වරප්රසාද පනතේ ප්රතිපාදන

දයාසිරි ජයසේකර මන්ත්රීවරයා මතුකරන ආකාරයටම, 1953 අංක 21 දරන පාර්ලිමේන්තු බලතල හා වරප්රසාද පනතට අනුව, පාර්ලිමේන්තු කාරක සභාවකට කැඳවූ විට ඊට සහභාගී නොවීම හෝ තොරතුරු වසන් කිරීම බරපතළ වරප්රසාද කඩකිරීමකි. කාරක සභාවකට ව්යාජ තොරතුරු සැපයීම හෝ සාක්ෂි දීමෙන් හිතාමතාම වැළකී සිටීම ශ්රේෂ්ඨාධිකරණය දක්වා ගෙන යා හැකි දණ්ඩනීය වරදකි.

3. ආයතන සංග්රහය (Establishments Code) සහ රාජ්ය සේවා නියෝග

රාජ්ය නිලධාරීන්ගේ හැසිරීම් සහ විනය පාලනය කරන ආයතන සංග්රහයට අනුව, රාජ්ය සේවයේ ඉහළම නිලධාරියෙකු වුවද ව්යවස්ථාදායකයට වගවීමට බැඳී සිටී. සිය විෂය පථය තුළ සිදුවන වංචා හෝ අක්රමිකතා සම්බන්ධයෙන් විගණකාධිපතිවරයාට සහ පාර්ලිමේන්තුවට කරුණු පැහැදිලි කිරීමෙන් වැළකී සිටීම රාජ්ය සේවා නීතිරීතිවලට අනුව රාජකාරිය පැහැර හැරීමක් (Dereliction of Duty) ලෙස සැලකේ.

4. රාජ්ය මූල්ය කළමනාකරණ පනත් සහ විගණන නීති

2018 අංක 19 දරන ජාතික විගණන පනත වැනි නීති මගින් රාජ්ය දේපළ සහ මුදල් සම්බන්ධයෙන් ප්රධාන නිලධාරීන් සතු අධිභාර (Surcharge) වගකීම් පැහැදිලි කර ඇත. රජයට සිදුවන පාඩුවක් වළක්වා ගැනීමට නිසි ක්රියාමාර්ග නොගැනීම යනු එකී පාඩුව සම්බන්ධයෙන් අදාළ නිලධාරියා වගකිව යුතු තත්ත්වයකි.

5. පාර්ලිමේන්තුවේ ස්ථාවර නියෝග (Standing Orders)

ස්ථාවර නියෝග 121 යටතේ ස්ථාපිත රජයේ මුදල් පිළිබඳ කාරක සභාවට, ඕනෑම රාජ්ය නිලධාරියෙකු කැඳවීමේ පූර්ණ නෛතික බලය ඇත. එය නිකම්ම නියෝගයක් නොව, ආණ්ඩුක්රම ව්යවස්ථාවේ 148 වන ව්යවස්ථාවෙන් බලගැන්වෙන ක්රියාවලියකි.

නිගමනය

දයාසිරි ජයසේකර මන්ත්රීවරයා අවධාරණය කරන පරිදි, මෙය හුදු පරිපාලනමය ප්රමාදයක් නොව, ස්ථාවර නියෝග 29(1) යටතේ සලකා බලා ආචාර ධර්ම සහ වරප්රසාද කාරක සභාව වෙත වහාම යොමු කළ යුතු හදිසි තත්ත්වයකි. ඇමරිකානු ඩොලර් මිලියන 2.5ක මහජන ධනයක් සයිබර් අවකාශය හරහා අතුරුදහන් වීම සුළුකොට තැකිය නොහැකි අතර, ඒ පිළිබඳව විමර්ශනය කිරීමට ඇති පාර්ලිමේන්තු යාන්ත්රණය මගහැර යාමට භාණ්ඩාගාර ලේකම්වරයාට පරිපාලන නීතියෙන් හෝ ආණ්ඩුක්රම ව්යවස්ථාවෙන් කිසිදු රැකවරණයක් හිමිවන්නේ නැත. වගවීමේ මූලධර්මය (Principle of Accountability) රාජ්ය පාලනයේ කොඳු නාරටිය වන අතර, එය මගහැරීම නීතියේ ආධිපත්යයට එල්ල කරන ඍජු ප්රහාරයකි.

# සමාරා පරණවිතාන