ශ්රී ලංකාවේ වත්මන් ආර්ථික ගමන්මග, විනිමය අනුපාතයේ හැසිරීම සහ ඊට බලපාන දේශපාලනික හා සාර්ව ආර්ථික සාධක පිළිබඳව

ගැඹුරු විග්රහයක යෙදෙන මෙම විශේෂ ලිපිය රචනා කර ඇත්තේ ශ්රී ලංකා මහ බැංකුවේ හිටපු නියෝජ්ය අධිපති පී. සමරසිරි විසිනි. ඉන්දියානු රුපියලේ අවප්රමාණය වීමට සාපේක්ෂව ශ්රී ලංකා රුපියල අතිශය දැවැන්ත කඩාවැටීමකට ලක්වූයේ ඇයිද යන්නත්, මීට පිළියමක් ලෙස යළිත් 1950 පැවති 'මුදල් මණ්ඩල ක්රමයට' (Currency Board System) අප යා යුතුද යන්නත් මෙහිදී පුළුල්ව සාකච්ඡාවට ලක් කෙරේ. කාලීන ආර්ථික ගැටලු සහ ප්රතිපත්තිමය තීරණ පිළිබඳව සමාජය තුළ පුළුල් කතිකාවතක් ගොඩනැගීමේ අරමුණින් යුතුව, මෙම වැදගත් විග්රහය 'slleader' වෙබ් අඩවිය හරහා අප මෙලෙස ඔබ වෙත ගෙන එන්නෙමු.

(පහත පළවන්නේ පී. සමරසිරි විසින් රචිත Exchange rate politics. Why Sri Lanka falls behind India? Will the currency board be a better cure?

ලිපියේ සිංහල පරිවර්තනයයි.)

විනිමය අනුපාත දේශපාලනය: ශ්රී ලංකාව ඉන්දියාවට වඩා පසුගාමී ඇයි? මුදල් මණ්ඩල ක්රමයක් වඩාත් හොඳ විසඳුමක් වේවිද?

ලිපියේ පසුබිම සහ අරමුණ

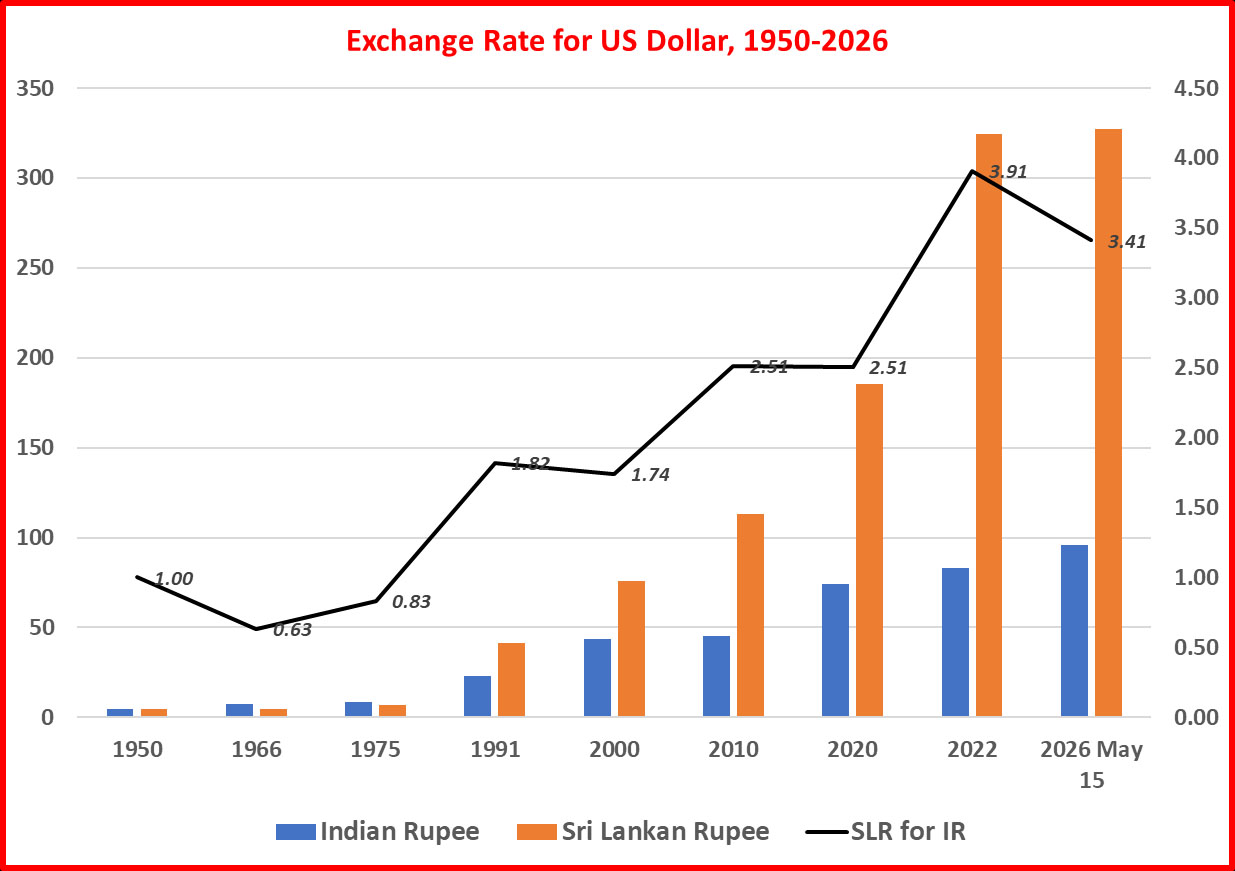

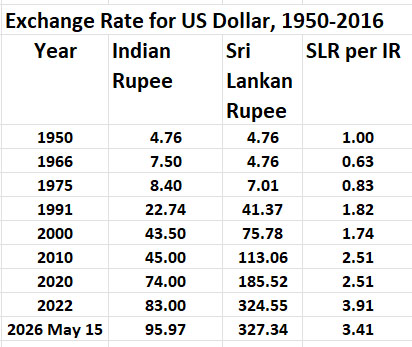

1947 දී ඇමරිකානු ඩොලරයට සාපේක්ෂව රුපියල් 3 ක්ව පැවති ඉන්දියානු රුපියලේ අගය 2026 මාර්තු වන විට රුපියල් 94 දක්වාත්, මේ වන විට 95 සීමාවත් පසුකරමින් පහත වැටී ඇති ආකාරය දැක්වෙන අපූරු ඉදිරිපත් කිරීමක් මෑතකදී දැකගන්නට ලැබුණි. මැදපෙරදිග වත්මන් යුද උණුසුම සහ ගෝලීය සැපයුම් ජාල බිඳවැටීම හේතුවෙන් සංවර්ධනය වෙමින් පවතින ලෝකයේ සෑම මුදල් ඒකකයකම පාහේ මෙවැනි කඩාවැටීම් සහ ඒ පිළිබඳ කනස්සල්ලක් දක්නට ලැබේ.

මෙම ආර්ථික කතාව තම ආර්ථිකයන් කළමනාකරණය කරමින් ඩොලරය මත යැපෙන සංවර්ධනය වෙමින් පවතින බොහෝ රටවලට පොදු තත්ත්වයකි. එබැවින්, ශ්රී ලාංකීය ආර්ථික කළමනාකරුවන්ගේ සාර්ථකත්වයන් සහ අසාර්ථකත්වයන් තේරුම් ගැනීම සඳහා, ඉන්දියානු විනිමය අනුපාත කතාව ශ්රී ලංකා රුපියලේ දිගුකාලීන ප්රවණතාවය මැන බැලීමේ මිණුම් දණ්ඩක් ලෙස භාවිත කිරීම වැදගත් වේ.

රටවල් දෙකෙහි සාර්ව ආර්ථික ව්යුහය සහ ජීවන තත්ත්වයන් සැලකිය යුතු ලෙස වෙනස් වුවද, සාර්ව ආර්ථික කළමනාකරණයේදී සහ විනිමය අනුපාත ප්රතිපත්තිවලදී ඩොලරයට ලබා දී ඇති ප්රමුඛතාවය බොහෝ දුරට සමාන වේ. එබැවින්, දිගුකාලීන ආර්ථික සංවර්ධනය සහ ජනතාවගේ ජීවන තත්ත්වය නඟා සිටුවීම වෙනුවෙන් ශ්රී ලංකාවේ ප්රතිපත්ති සම්පාදකයින් අපේ රටේ විනිමය අනුපාත ගමන් මඟ ඉන්දියාව සමඟ සසඳා බලා වත්මන් විනිමය අනුපාත ප්රතිපත්ති රාමුව නැවත සමාලෝචනය කිරීම අත්යවශ්ය වේ. 2022/23 වසරවල අත්දුටු ආකාරයේ මුදල් අර්බුද, බංකොලොත්භාවයන් සහ ජීවන තත්ත්වයන් කඩා වැටීමක් යළි සිදුවිය හැකි බවට විශ්ලේෂකයින් අනතුරු අඟවන මෙවන් සමයක මෙය වඩාත් තීරණාත්මක ය.

විනිමය අනුපාත ආර්ථික විද්යාව සහ දේශපාලනය

විනිමය අනුපාතය යනු මුදල් ඒකක දෙකක් අතර වෙළඳාම සඳහා වන මිලයි. පුරාණ රාජධානිවල විදේශ වෙළඳාම සඳහා බදු අය කළද, මුදල් හුවමාරු මිල ගණන් සඳහා රජවරුන් මැදිහත් වූයේ නැත. නමුත් නූතන රාජ්ය මුදල් ඒකක නිර්මාණය වී ඇත්තේ රාජ්ය මූල්ය මෙහෙයුම් හරහා ආර්ථිකය පාලනය කිරීමේ දේශපාලන මෙවලමක් ලෙසිනි. ඒ අනුව, රාජ්යයන් සිය මුදල් ඒකකයේ පාලනය තහවුරු කර ගැනීම සඳහා විනිමය මිල ගණන් සහ වෙළඳාමට මැදිහත් වීම ආරම්භ කළේය.

-

ඩොලරයේ ආධිපත්යය: 1944 බ්රෙටන් වුඩ්ස් (Bretton Woods) ගිවිසුමේ සිට, එක්සත් ජනපදය ගෝලීය ආර්ථික බලය තහවුරු කර ගනිමින් සිය මුදල් ඒකකය වන ඇමරිකානු ඩොලරය ප්රමුඛතම ගෝලීය මුදල් ඒකකය බවට පත් කළේය. මේ නිසා ලෝකයේ අනෙකුත් බොහෝ රටවල ආර්ථිකයන් ක්රියාත්මක වන්නේ ඩොලරය පදනම් කරගත් සංචිත මත වන අතර, විනිමය අනුපාතය ප්රබල භූ දේශපාලනික මෙවලමක් බවට පත්ව ඇත.

-

ප්රතිපත්ති වෙනස: 1980 ගණන්වලදී සංවර්ධිත රටවල් විනිමය අනුපාතය ඍජුව පාලනය කිරීම අත්හැර එය වෙළඳපොළට තීරණය කිරීමට ඉඩ හැරියද, සංවර්ධනය වෙමින් පවතින රටවල් එය ප්රධාන ආර්ථික කළමනාකරණ මෙවලමක් ලෙස තවදුරටත් භාවිත කළේය.

සංවර්ධනය වෙමින් පවතින රටවල සාර්ව ආර්ථික උගුල

බොහෝ සංවර්ධනය වෙමින් පවතින රටවලට ජාත්යන්තර වෙළඳාම හරහා සිය මුදල් ඒකකයේ ස්ථාවරත්වය, ආර්ථික වර්ධනය සහ යහපත් ජීවන තත්ත්වයක් පවත්වා ගැනීමට ප්රමාණවත් ඩොලර් ප්රවාහයක් උපයා ගැනීමට නොහැකි වී ඇත. මේ නිසා, විනිමය අනුපාතය පාලනය කිරීම සඳහා විදේශ ණය ලබා ගනිමින් ඩොලර් සංචිත ගොඩනැගීමේ දේශපාලනයකට මෙම රටවල් යොමු විය.

මෙම ණය මත පදනම් වූ විනිමය අනුපාත දේශපාලනය (විදේශ ණය - ඩොලර් සංචිත - විනිමය අනුපාතය) විසින් මෙම රටවල් දරුණු ආර්ථික උගුලකට හසු කර ඇති අතර, වරින් වර ඇතිවන මුදල් අර්බුද සහ ජීවන තත්ත්වයන් කඩා වැටීම ඊට සාක්ෂි සපයයි. මැලේසියාව, ඉන්දියාව සහ දකුණු කොරියාව වැනි රටවලට පවා ඩොලරය ආශ්රිත විනිමය අනුපාත අවදානම්වලින් සිය ආර්ථිකයන් සම්පූර්ණයෙන්ම ආරක්ෂා කර ගැනීමට නොහැකි වී ඇත. IMF සහ ලෝක බැංකුව වැනි ආයතන සංවර්ධනය වෙමින් පවතින ලෝකය පාලනය කරන්නේද මෙම විනිමය අනුපාතය සහ ඩොලර් සංචිත මත පදනම් වූ ණය වැඩසටහන් හරහාය.

ශ්රී ලංකාවේ විනිමය අනුපාත ප්රතිපත්තියේ ගමන් මග සහ ඉන්දියාව

1950 මුදල් නීති පනත මගින් ශ්රී ලංකාවේ මහ බැංකුව ස්ථාපිත කිරීමට පෙර, අපට තිබුණේ "මුදල් මණ්ඩල ක්රමයකි" (Currency Board System). එහිදී ශ්රී ලංකා රුපියල නිකුත් කෙරුණේ ඉන්දියානු රුපියල් සංචිත මත පදනම්වය. එම නිසා 1950 දී ශ්රී ලංකා රුපියල සහ ඉන්දියානු රුපියල අතර විනිමය අනුපාතය 1:1 ලෙස පැවතුනි. එනම්, අත්තනෝමතික ලෙස මුදල් මුද්රණය කිරීමේ හැකියාවක් එකල ශ්රී ලංකාවට නොතිබුණි.

නමුත් 1950 න් පසු මහ බැංකුවක් යටතේ රජයට මුදල් අච්චු ගැසීමේ නිදහස ලැබුණි. විදේශ සංචිත ඉලක්ක කරගනිමින් පොලී අනුපාතය සහ විනිමය අනුපාතය සමතුලිත කිරීම අරමුණු කරගත් මෙම ප්රතිපත්ති හේතුවෙන් ජනතාවගේ ජීවන තත්ත්වයට දරාගත නොහැකි පිරිවැයක් දැරීමට සිදුව ඇත. වත්මන් කළමනාකරණයද ණයට ගත් ඩොලර් මත පදනම් වූ "නිල නොවන මුදල් මණ්ඩලයක්" (de-facto currency board) ලෙස ක්රියාත්මක වේ.

ප්රතිපත්ති සම්පාදක ආර්ථික විද්යාඥයින් පිළිතුරු දිය යුතු ගැටලුව

මෙහිදී මතු වන සරල ප්රශ්නය නම්: 1950 දී ශ්රී ලංකාව සහ ඉන්දියාව එකම ඩොලර් විනිමය අනුපාතයකින් ආරම්භ කළද, 1950 සිට 2026 දක්වා කාලය තුළ ඩොලරයට සාපේක්ෂව ඉන්දියානු රුපියල 1,916% කින් පහත වැටෙද්දී, ශ්රී ලංකා රුපියල 6,777% ක දැවැන්ත කඩාවැටීමකට ලක්වූයේ ඇයි? වෙනත් වචනවලින් කිවහොත්, එම කාලය තුළ ශ්රී ලංකා රුපියල ඉන්දියානු රුපියලට සාපේක්ෂව 241% කින් පහත වැටුණේ ඇයි?

වර්තමාන කනස්සල්ල වන්නේ නුදුරු අනාගතයේදී මෙම රටවල් දෙකෙහිම විනිමය අනුපාත කුමන දිශාවකට ගමන් කරනු ඇත්ද යන්නයි. ඉන්දියාවේ මනෝවිද්යාත්මක සීමාව 100 වන අතර, ශ්රී ලංකාවේ සීමාව වන්නේ 2022 ආර්ථික අර්බුදයේදී වාර්තා වූ 370 සීමාවට කෙතරම් ඉක්මනින් ළඟා වේද යන්නයි.

මෙම සීමාවන් ආරක්ෂා කර ගැනීම රඳා පවතින්නේ විදේශ සංචිත මතය. ඉන්දියාවට ආනයන සඳහා මාස 8.5 ක (ඩොලර් බිලියන 690 ක් පමණ) සංචිත ඇති අතර ශ්රී ලංකාවට ඇත්තේ මාස 3 ක (ඩොලර් බිලියන 6.7 ක් පමණ) සංචිත පමණි. ඉන්දියාව ප්රධාන වශයෙන් පුද්ගලික ආයෝජන මත සිය සංචිත ගොඩනගා ඇති අතර, ශ්රී ලංකාව රජයේ ණය මත යැපේ. සැබෑ අපනයන හරහා විදේශ විනිමය අතිරික්තයක් ජනනය කිරීමට දෙරටම අපොහොසත් වී ඇති බැවින්, මෙම විනිමය අනුපාත සීමාවන් ආරක්ෂා කර ගැනීම සඳහා ආර්ථික වර්ධනය සහ ජනතාවගේ ජීවන තත්ත්වය දැඩි ලෙස පීඩාවට ලක් කිරීමට දෙරටටම සිදුවනු ඇත.

නිගමනය සහ යෝජනාව

-

විනිමය අනුපාතය යනු හුදු ආර්ථික විද්යාත්මක සංකල්පයක් පමණක් නොවන අතර, එය සම්පූර්ණයෙන්ම දේශපාලනික මාතෘකාවකි. සාර්ව ආර්ථික මූලධර්ම මත පදනම් වූ විනිමය අනුපාත කතා හුදු මිථ්යාවන් පමණි.

-

සංවර්ධනය වෙමින් පවතින ලෝකයේ විනිමය අනුපාතය යනු, ළඟා කර ගත නොහැකි ආර්ථික අරමුණු වෙනුවෙන් අවදානම් සහගත විදේශ ණය ලබා ගනිමින් දැඩි ලෙස පාලනය කරනු ලබන මිලකි.

-

එබැවින්, 1980 ගණන්වලදී සංවර්ධිත රටවල් කළාක් මෙන් විනිමය අනුපාතය පාලනය කිරීම අත්හරින තෙක්, සංවර්ධනය වෙමින් පවතින රටවලට තිරසර සංවර්ධනයක් හෝ යහපත් ජීවන තත්ත්වයක් කිසිදා දැකගත නොහැකි වනු ඇත.

1950 දී පිහිටුවන ලද ශ්රී ලංකාවේ මහ බැංකුව සහිත මුදල් ක්රමය වෙනුවට 2023 දී වගවීමකින් තොර මහ බැංකුවක් දේශපාලන මැදිහත්වීමෙන් ස්ථාපිත කර ඇත. රටේ දේශපාලනය සංවර්ධනය සඳහා තවදුරටත් ඩොලරය මත යැපෙන්නේ නම්, වර්තමාන නිල නොවන ඩොලර් මත පදනම් වූ ක්රමයෙන් මිදී 1950 පැවති "මුදල් මණ්ඩල ක්රමය" (Currency Board System) වෙත නැවත යොමු වීම ශ්රී ලංකාවට වඩාත් යෝග්ය වේ. සිංගප්පූරුව, හොංකොං සහ කැරිබියානු දූපත් වැනි ආර්ථිකයන්හි මෙම ක්රමය දිගු කලක් තිස්සේ සාර්ථකව පවතී.

මෙම ක්රමය මගින් වර්තමානයේ බොහෝ දෙනා පිළිකුල් කරන, අත්තනෝමතික ලෙස රුපියල් මුද්රණය කිරීම (Money Printing) නතර කෙරෙනු ඇති අතර, ආර්ථිකය සහ ජනතාවගේ ජීවන තත්ත්වය නිල වශයෙන්ම ඩොලරය මත නිසි පරිදි මෙහෙයවීමට අවස්ථාව සැලසෙනු ඇත.

කර්තෘ පිළිබඳව: පී. සමරසිරි (කොළඹ විශ්වවිද්යාලයේ ආර්ථික විද්යාව පිළිබඳ ගෞරව උපාධිධාරී, කැන්සාස් විශ්වවිද්යාලයේ ආර්ථික විද්යාව පිළිබඳ ශාස්ත්රපති) ශ්රී ලංකා මහ බැංකුවේ හිටපු නියෝජ්ය අධිපති. (මහ බැංකුවේ සහ බැංකු ක්ෂේත්රයේ වසර 35 කට අධික පළපුරුද්දක් ඇති ඔහු, ශ්රී ලංකා ගිණුම්කරණ සහ විගණන ප්රමිති මණ්ඩලයේ සභාපති, ණය තොරතුරු කාර්යාංශයේ සභාපති, සුරැකුම්පත් හා විනිමය කොමිෂන් සභාවේ සහ රක්ෂණ නියාමන කොමිෂන් සභාවේ සාමාජිකයෙකු ලෙසද කටයුතු කර ඇත. ආර්ථික හා බැංකුකරණ ග්රන්ථ 13 ක සහ ලිපි රැසක කතුවරයා වේ.)