මෑතකදී දේශීය වාණිජ හා සමුද්රීය ක්ෂේත්රයේ දැඩි කතාබහකට ලක් වූ ශ්රේෂ්ඨාධිකරණ තීන්දුවක් මගින්

ශ්රී ලංකාවේ ආදායම් බදු සහ එකතු කළ අගය මත බදු (VAT) නීතිය පිළිබඳ ඉතා වැදගත් නෛතික අර්ථකථනයක් ලබා දී ඇත. ශ්රේෂ්ඨාධිකරණ අභියාචනා අංක 39/2023 සිට 46/2023 දක්වා වූ නඩු ගොනුව හරහා මෙම ඓතිහාසික තීන්දුව ප්රකාශයට පත් විය.

ලංකා මැරීන් සර්විසස් (Lanka Marine Services (Pvt) Ltd) සහ මැක්ලරන්ස් ලුබ්රිකන්ට්ස් (McLarens Lubricants Ltd) යන සමාගම් සහ දේශීය ආදායම් බදු කොමසාරිස් ජනරාල්වරයා අතර මෙම නෛතික ආරවුල ඇති විය. මෙහි කේන්ද්රීය නෛතික ගැටලුව වූයේ, දේශීය මුහුදු සීමාව තුළදී විදේශීය නෞකා සඳහා ඉන්ධන (Bunker fuel) සහ ලිහිසි තෙල් සැපයීම, 2000 අංක 38 දරන දේශීය ආදායම් බදු පනත, 2006 අංක 10 දරන දේශීය ආදායම් බදු පනත සහ 2002 අංක 14 දරන එකතු කළ අගය මත බදු පනත යටතේ "අපනයනයක්" (Export) ලෙස සලකා බදු සහන ලබාගත හැකිද යන්නයි.

මෙම නඩුවේදී ත්රිපුද්ගල විනිසුරු මඩුල්ල විසින් පුළුල් නෛතික විශ්ලේෂණයක් සිදු කරන ලද අතර, විනිසුරු ඒ.එච්.එම්.ඩී. නවාස් සහ විනිසුරු ඒ.එල්. ශිරාන් ගුණරත්න යන මහතුන්ගේ බහුතර තීන්දුව මත අභියාචකයින්ගේ ඉල්ලීම නිෂ්ප්රභ කෙරිණි.

විනිසුරුවරුන්ගේ නෛතික විශ්ලේෂණය සහ විශේෂ කරුණු

මෙම නඩු තීන්දුවෙහි විශේෂත්වය වන්නේ විනිසුරුවරුන් තිදෙනා විසින්ම විවිධ නෛතික කෝණවලින් මෙම වාණිජමය ගැටලුව දෙස බැලීමයි.

1. විනිසුරු එස්. තුරෙයිරාජා ගේ මතය (Dissenting / විරුද්ධ මතය)

විනිසුරු තුරෙයිරාජා ප්රකාශ කළේ විදේශීය නෞකා සඳහා ඉන්ධන සැපයීම "අපනයනයක්" ලෙස සැලකිය යුතු බවයි. ඒ සඳහා විනිසුරුවරයා පහත කරුණු ගෙනහැර දැක්වීය:

- භෞතිකව පිටවීම: භාණ්ඩ වරාය සීමාවෙන් පිටතට ගෙන ගිය වහාම ඒවා නීත්යානුකූලව අපනයන ලෙස සැලකිය යුතු බව 1949 දී ලබා දුන් Attorney General v. Nagamany නඩු තීන්දුව උපුටා දක්වමින් ඔහු ප්රකාශ කළේය.

- විදේශ විනිමය ඉපැයීම: දේශීය ආදායම් බදු පනතේ අරමුණ විදේශ විනිමය ගලා ඒම දිරිමත් කිරීම බැවින්, ඩොලර් උපයමින් සිදුකරන මෙම ඉන්ධන සැපයීම අපනයනයක් ලෙස සැලකීම නීතියේ අරමුණට අනුකූල බව ඔහු පෙන්වා දුන්නේය.

- අපනයන ප්රවාහය (Export Stream): භාණ්ඩ ආනයනය කර දේශීය පරිභෝජනයට නොගෙන බැඳුම්කර ගබඩාවල (bonded warehouses) තබා කෙලින්ම විදේශීය නෞකාවලට සැපයීම හරහා එය "අපනයන ප්රවාහයට" එක්වන බව ඔහුගේ තර්කය විය.

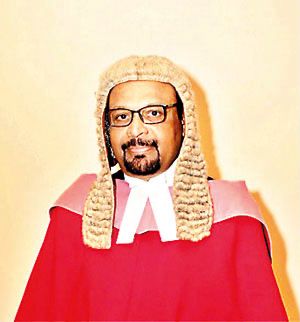

2. විනිසුරු ඒ.එච්.එම්.ඩී. නවාස් ගේ තීන්දුව (බහුතර මතය)

විනිසුරු නවාස් අතිශය තාර්කික සහ ප්රායෝගික උදාහරණ මගින් ඉන්ධන සැපයීම කිසිසේත්ම "අපනයනයක්" නොවන බව තහවුරු කළේය.

- ගමනාන්ත ද්විත්වයේ න්යාය (Two-Termini Doctrine): භාණ්ඩයක් අපනයනයක් වීමට නම් එය හුදෙක් රටකින් පිටවීම ප්රමාණවත් නොවන අතර, එය වෙනත් රටකට ගොස් එහිදී "ආනයනයක්" ලෙස භාරගත යුතු බව එතුමා අවධාරණය කළේය. නෞකා සඳහා සපයන ඉන්ධනවලට එවැනි ගමනාන්තයක් නොමැති අතර ඒවා ගමන අතරතුර එන්ජිම තුළ දහනය වී (පරිභෝජනයට ලක් වී) අවසන් වෙයි.

- විශිෂ්ට ප්රායෝගික උදාහරණ:

- චොක්ලට් උදාහරණය: ගුවන් තොටුපළේ තීරුබදු රහිත (Duty-Free) සාප්පුවකින් චොක්ලට් එකක් මිලදී ගන්නා මගියෙකු එය විදේශයකට රැගෙන ගොස් පරිභෝජනය කළද, එම සාප්පු හිමියා "අපනයනකරුවෙකු" ලෙස සැලකිය නොහැකිය.

- පෞරාණික භාණ්ඩ (Antique) උදාහරණය: ඉන්දියානු සංචාරකයෙකු කොළඹින් පෞරාණික භාණ්ඩයක් මිලදී ගෙන ඉන්දියාවට රැගෙන ගියද, එම වෙළඳසැල භාණ්ඩ අපනයනය කළා යැයි කිව නොහැක. එය හුදෙක් දේශීය සිල්ලර වෙළඳාමකි.

- ඉන්ධන පිරවුම්හලේ උදාහරණය: ඇමරිකානු-මෙක්සිකෝ දේශසීමාවේ ඇති ඉන්ධන පිරවුම්හලකින් ඇමරිකානු වාහනයකට ඉන්ධන පිරවූ පමණින්, එම ඉන්ධන පිරවුම්හල් හිමියා ඇමරිකාවට ඉන්ධන අපනයනය කළ අයෙකු යැයි පැවසිය නොහැක. නෞකාවලට ඉන්ධන සැපයීමද මීට සමාන වේ.

- පාර්ලිමේන්තු අභිලාෂය සහ රේගු ලේඛන (CUSDECs): වැට් (VAT) පනත යටතේ නෞකා සඳහා ඉන්ධන සැපයීම "ශුන්ය අනුපාත" (Zero-rated) කාණ්ඩයට ඇතුළත් කර නොමැති අතර, එය "නිදහස් කරන ලද" (Exempt) කාණ්ඩයට පමණක් පාර්ලිමේන්තුව විසින් හිතාමතාම ඇතුළත් කර ඇති බව එතුමා පෙන්වා දුන්නේය. එසේම, සමාගම් ඉදිරිපත් කළ රේගු ප්රකාශනවල භාණ්ඩයේ මූලාරම්භය සහ ගමනාන්තය යන දෙකම "ශ්රී ලංකාව" ලෙස සටහන් කර තිබීම ඔවුන්ගේම තර්කයට පටහැනි බව ඔහු අවධාරණය කළේය.

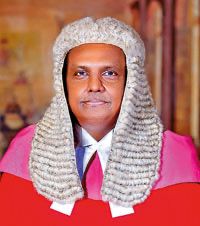

3. විනිසුරු ඒ.එල්. ශිරාන් ගුණරත්න ගේ තීන්දුව (බහුතර මතය)

විනිසුරු ශිරාන් ගුණරත්න ද විනිසුරු නවාස් ගේ තීන්දුවට එකඟ වෙමින්, රේගු ක්රියාපාටි සම්බන්ධයෙන් ගැඹුරු නෛතික විශ්ලේෂණයක් ඉදිරිපත් කළේය.

- නෞකා ගබඩා (Ship's stores) මිස භාණ්ඩ (Cargo) නොවේ: නෞකාවකට ඉන්ධන ලබාදීම යනු ප්රවාහනය සඳහා භාණ්ඩ (Cargo) ලබාදීමක් නොව, නෞකාවේ ගමනට අවශ්ය පරිභෝජන ද්රව්ය (Stores) ලබා දීමක් බව ඔහු පෙන්වා දුන්නේය. නෞකාවකට අවශ්ය අමතර කොටස් හෝ ඉන්ධන ලබා දුන් පමණින් එය අපනයනයක් බවට පත් නොවේ.

- සාක්ෂි සහ ලේඛනවල අවශ්යතාව: භාණ්ඩයක් අපනයනයක් බව සනාථ කිරීමට නම්, එම භාණ්ඩය විදේශීය ගමනාන්තයක් වෙත රැගෙන යන බව තහවුරු කරන පැහැදිලි ලියකියවිලි (Customs entries/manifests) තිබිය යුතු බව ඔහු අවධාරණය කළේය.

- Nagamany නඩු තීන්දුව වෙන්කර හඳුනාගැනීම: විනිසුරු තුරෙයිරාජා මතය ගොඩනැගීමට යොදාගත් 1949 Nagamany නඩු තීන්දුව රේගු පාලනයට පමණක් සීමා වූ එකක් බවත්, එය නවීන මූල්ය සහ බදු සහන (fiscal exemption) සම්බන්ධ ගැටලුවකට සෘජුවම ආදේශ කළ නොහැකි බවත් විනිසුරු ගුණරත්න පැහැදිලි කළේය.

නිගමනය: තාර්කික නීති විද්යාවේ ජයග්රහණයක්

විනිසුරු ඒ.එච්.එම්.ඩී. නවාස් සහ විනිසුරු ඒ.එල්. ශිරාන් ගුණරත්න යන විනිසුරන් ලබා දුන් මෙම ඓතිහාසික බහුතර තීන්දුව ශ්රී ලංකාවේ වාණිජ හා බදු නීතියේ නව සහ නිවැරදි දිශානතියක් සනිටුහන් කරයි. හුදු වාණිජමය පාරිභාෂික වචන හෝ "විදේශ විනිමය ඉපැයීම" යන ආකර්ශනීය කරුණ මත පමණක් පදනම් නොවී, නීතියේ මූලික හරය, ව්යවස්ථාදායකයේ (පාර්ලිමේන්තුවේ) සැබෑ අභිලාෂය සහ ප්රායෝගික ලෝකයේ යථාර්ථය මැනවින් අවබෝධ කරගනිමින් මෙම තීන්දුව ලබා දී ඇත.

විශේෂයෙන්ම විනිසුරු නවාස් යොදාගත් 'තීරුබදු රහිත සාප්පුවේ චොක්ලට්' සහ 'ඉන්ධන පිරවුම්හලේ' උදාහරණ හරහා සංකීර්ණ නීතිමය තර්කයක් සාමාන්ය ජනතාවට පවා අවබෝධ කරගත හැකි අයුරින් සරල කර තිබීම ශ්රේෂ්ඨාධිකරණයේ විනිශ්චයකරුවන්ගේ ඇති පුළුල් දැක්ම සහ තාර්කික බව මනාව විදහා දක්වන්නකි. නීතිය හුදෙක් අකුරට පමණක් සීමා නොකර, එහි අර්ථය සැබෑ ලෝකයට ගලපා ඇති මෙම තීන්දුව ශ්රී ලංකා අධිකරණ පද්ධතියේ අපක්ෂපාතී සහ දැඩි තාර්කික බවට කදිම නිදසුනකි.

එහෙත් විනිසුරු එස්. තුරෙයිරාජා ගේ මතය විරුද්ධ මතය (Dissenting) වූයේ ඇයි?